****

发布于2026-02-11 23:43:34

50

50

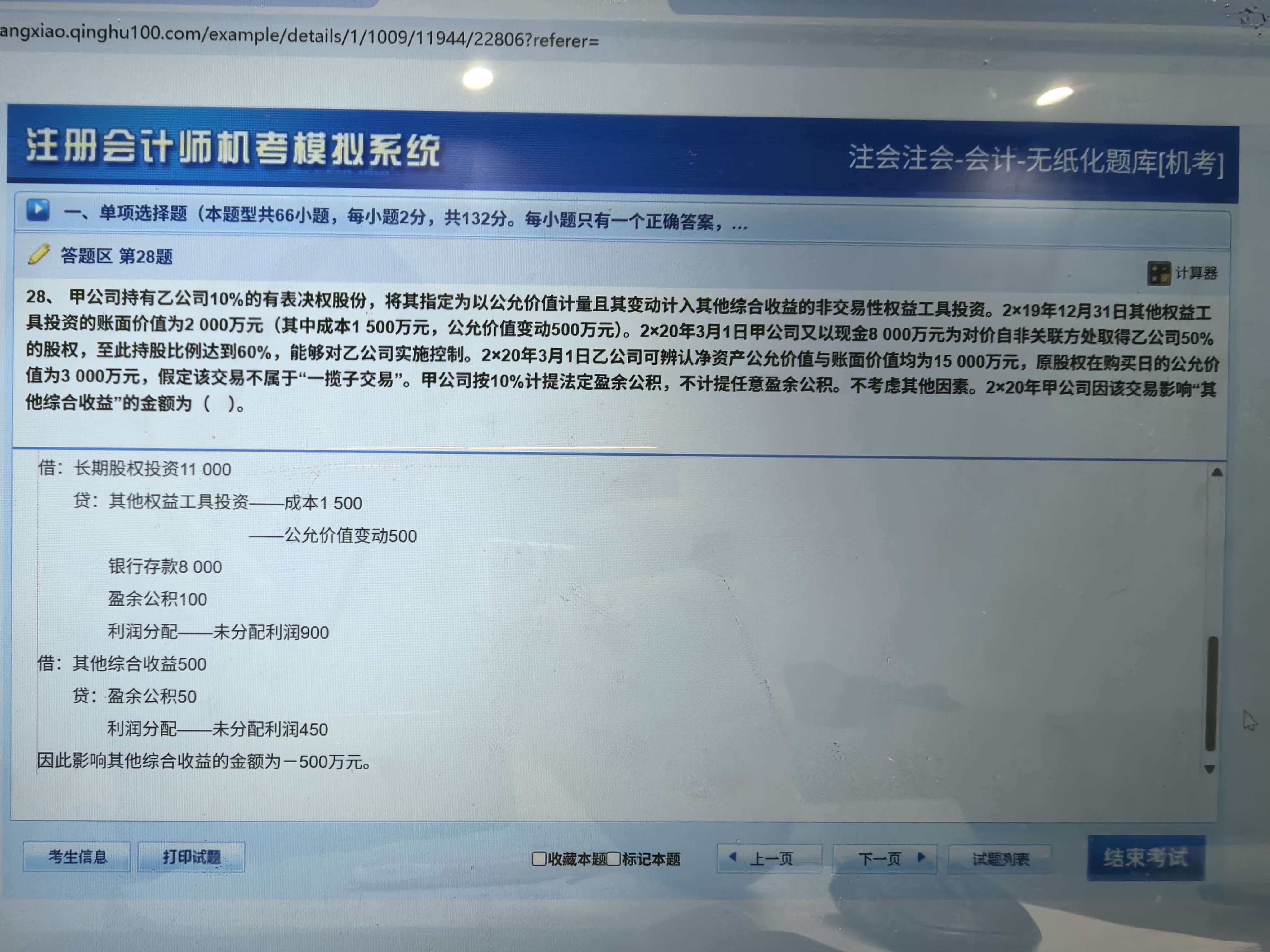

请问这道题该公司因交易影响其他综合收益的金额是什么意思?解析里的会计分录贷方盈余公积100,利润分配未分配利润900是怎样来的?其他综合收益为什么是在借方?

氢虎财考

回答于 2026-02-12 06:53:00

甲公司原本持有乙公司10%的股权,划分为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(简称“其他权益工具投资”)。 - 2×19年12月31日,该投资账面价值2000万元(成本1500万元,公允价值变动500万元)。 - 2×20年3月1日,甲公司又以8000万元取得乙公司50%股权,持股比例达60%,实现控制,属于非同一控制下企业合并。 - 购买日乙公司可辨认净资产公允价值15000万元,原10%股权公允价值3000万元。 2. 合并日的会计处理 第一步:确认长期股权投资的初始成本 长期股权投资初始成本 = 原股权公允价值 + 新增投资成本 = 3000 + 8000 = 11000万元 第二步:结转原其他权益工具投资的账面价值 原其他权益工具投资的账面价值为2000万元(成本1500+公允价值变动500),需要转出。这里的盈余公积100、利润分配900是怎么来的? - 原股权公允价值3000万元 - 原账面价值2000万元 = 1000万元(这部分是原其他权益工具投资在持有期间的累计收益,但因为是“其他权益工具投资”,处置时不能计入当期损益,要转入留存收益)。 - 按10%计提法定盈余公积:1000 × 10% = 100万元 - 剩余部分计入未分配利润:1000 - 100 = 900万元 第三步:结转原其他综合收益 原其他权益工具投资的公允价值变动500万元,计入了“其他综合收益”,在处置时需要转出,同样转入留存收益。这里的其他综合收益在借方,是因为要把原来贷方的其他综合收益转出,所以用借方冲减。因为原其他综合收益500万元被全部结转(借方冲减),所以影响其他综合收益的金额为-500万元(减少500万元)。

推荐问题

×20 × 1 = 360万股 × 1元 = 360万元。</p><br></li><br><li><br><p><strong>行权计入资本公积的金额计算逻辑</strong>:<br>行权时,公司收到现金(银行存款),同时增加股本和资本公积(股本溢价)。<br /><br>公式为:<br /><br><strong>资本公积(股本溢价)= 银行存款 + 其他资本公积(已确认的费用) - 股本(面值)</strong><br /><br>即:<br /><br>(20-2-2-2)×20 × 3(行权价)+ 1680(累计其他资本公积)− (20-2-2-2)×20 × 1(股本面值)= 2240万元</p><br></li><br></ol><br><p>✅ 总结:</p><br><ul><br><li>“×1”是股本面值;</li><br><li>行权时资本公积(股本溢价)= 收到的钱 + 原先计入其他资本公积的费用 − 按面值记入的股本。</li><br></ul><br>")

2026-04-03 22:19:20

2026-04-03 19:33:44

2026-04-03 18:28:42

《2026年注册会计师-会计-精讲班》

《2026年注册会计师-会计-精讲班》

2026-04-03 16:51:29

2026-04-03 16:46:46

-

考试资讯

【氢虎唠财会】——备考 CPA 的,有… -

做账资讯

宝妈如何“见缝插针”拿下注会? -

考试资讯

【氢虎财考】cpa各种计算公式 -

考试资讯

【氢虎唠财会】——公开锤这些会计证… -

考试资讯

【氢虎拿证分享会】——备考 CPA 的… -

考试资讯

两位会计人的不同备考经验!一定有… -

做账资讯

[氢虎财考]快速提升考点转化率,有… -

考试资讯

【氢虎财考】经济师考试11月开启!… -

考试资讯

一次性通过中级会计职称三科考试需… -

考试资讯

【氢虎唠财会】——4月见底!税务师可…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服