首页 > 全部问答 > 老师这道题标蓝底的算式中,股本的计算为什么是乘以1?题目中没说股本的价格是1元/股啊。

题目要求计算2×23年12月31日行权计入资本公积的金额为什么是银行存款加上其他资本公积减去股本呢?

首页 > 全部问答 > 老师这道题标蓝底的算式中,股本的计算为什么是乘以1?题目中没说股本的价格是1元/股啊。

题目要求计算2×23年12月31日行权计入资本公积的金额为什么是银行存款加上其他资本公积减去股本呢?

****

发布于2026-04-03 22:19:20

2

2

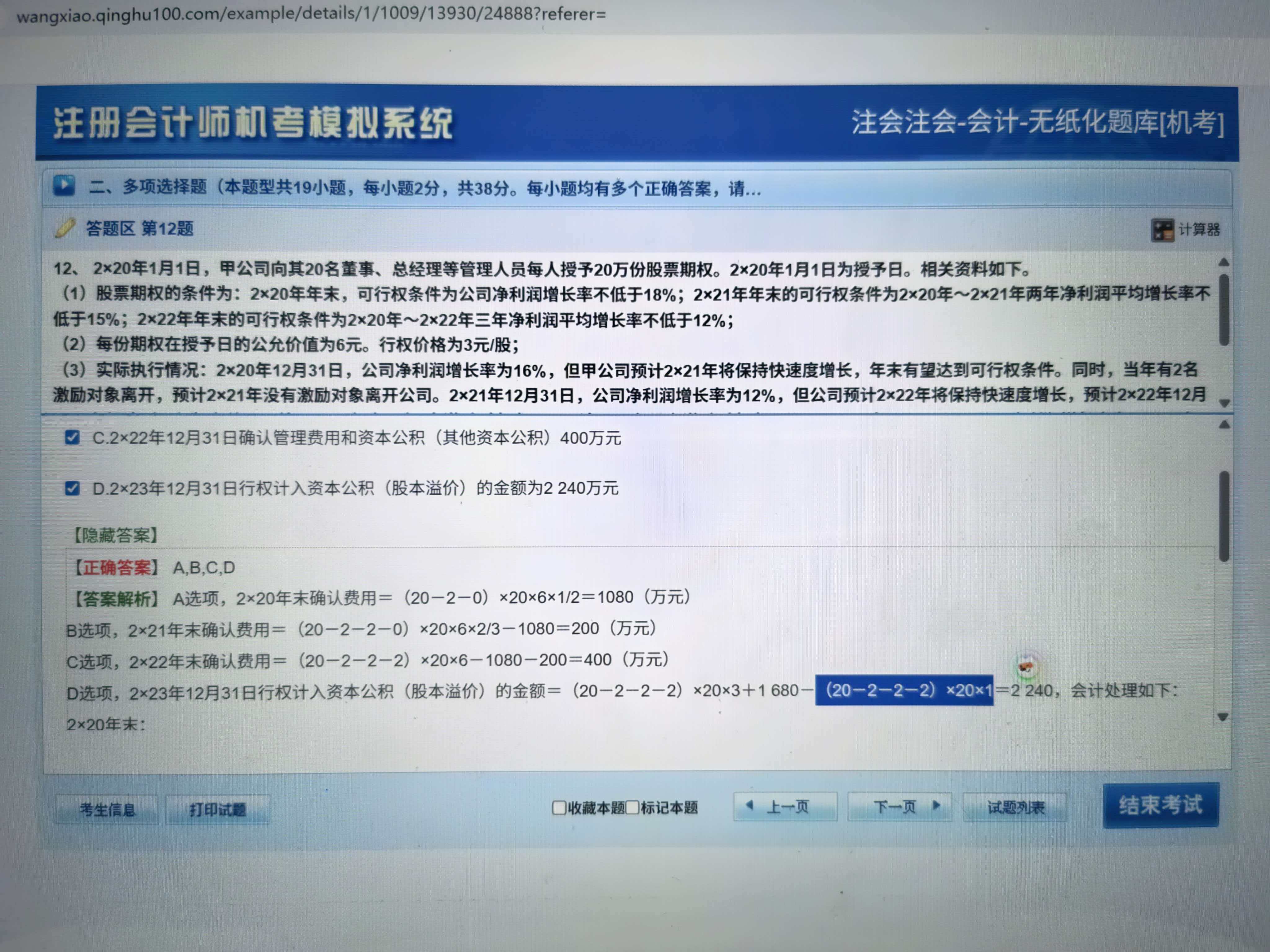

老师这道题标蓝底的算式中,股本的计算为什么是乘以1?题目中没说股本的价格是1元/股啊。 题目要求计算2×23年12月31日行权计入资本公积的金额为什么是银行存款加上其他资本公积减去股本呢?

氢虎财考

回答于 2026-04-04 07:00:29

<ol><br><li><br><p><strong>关于“乘以1”</strong>:这里的“1”不是股价,而是指<strong>股本面值为1元/股</strong>。会计准则规定,发行股票时股本按面值计入“股本”科目,通常默认面值为1元/股,除非特别说明。因此计算股本金额时是:(20-2-2-2)×20 × 1 = 360万股 × 1元 = 360万元。</p><br></li><br><li><br><p><strong>行权计入资本公积的金额计算逻辑</strong>:<br>行权时,公司收到现金(银行存款),同时增加股本和资本公积(股本溢价)。<br /><br>公式为:<br /><br><strong>资本公积(股本溢价)= 银行存款 + 其他资本公积(已确认的费用) - 股本(面值)</strong><br /><br>即:<br /><br>(20-2-2-2)×20 × 3(行权价)+ 1680(累计其他资本公积)− (20-2-2-2)×20 × 1(股本面值)= 2240万元</p><br></li><br></ol><br><p>✅ 总结:</p><br><ul><br><li>“×1”是股本面值;</li><br><li>行权时资本公积(股本溢价)= 收到的钱 + 原先计入其他资本公积的费用 − 按面值记入的股本。</li><br></ul><br>

推荐问题

:<br><br>840/109/12 = 63 万元<br><br><br>- 2×17年折旧(全年12个月):<br><br>840/10 = 84 万元<br><br><br>- 到2×17年末累计折旧:63 + 84 = 147 万元<br><br>- 2×17年末账面价值:840 - 147 = 693 万元<br><br>- 可收回金额为594万元,所以计提减值693 - 594 = 99 万元,减值后账面价值变为594万元<br> <br> <br> <br>第二步:计算2×18年的折旧额(关键是剩余使用寿命)<br> <br>原预计使用寿命是10年(10 12 = 120 个月),到2×17年末已经使用了:<br>9(2×16年)+ 12(2×17年)= 21个月<br> <br>所以剩余使用寿命 = 120 - 21 = 99 个月<br> <br>2×18年全年是12个月,因此2×18年折旧额为:<br><br>594/99 12 = 72 万元<br><br> <br> <br> <br>第三步:计算2×18年末未计提减值前的账面价值<br> <br>用2×17年末减值后的账面价值,减去2×18年折旧额:<br><br>594 - 72 = 522万元<br><br> <br> <br> <br>第四步:判断B选项的对错<br> <br>2×18年末可收回金额是520万元,所以应计提减值准备 = 522 - 520 = 2 万元<br>如果B选项的内容是“2×18年末应计提减值准备为0”这类错误说法,那B就是错的✅")

2026-04-03 19:33:44

2026-04-03 18:28:42

《2026年注册会计师-会计-精讲班》

《2026年注册会计师-会计-精讲班》

2026-04-03 16:51:29

2026-04-03 16:46:46

2026-04-03 16:13:38

-

考试资讯

【氢虎唠财会】——备考 CPA 的,有… -

做账资讯

宝妈如何“见缝插针”拿下注会? -

考试资讯

【氢虎财考】cpa各种计算公式 -

考试资讯

【氢虎唠财会】——公开锤这些会计证… -

考试资讯

【氢虎拿证分享会】——备考 CPA 的… -

考试资讯

两位会计人的不同备考经验!一定有… -

做账资讯

[氢虎财考]快速提升考点转化率,有… -

考试资讯

【氢虎财考】经济师考试11月开启!… -

考试资讯

一次性通过中级会计职称三科考试需… -

考试资讯

【氢虎唠财会】——4月见底!税务师可…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服