****

发布于2026-04-03 19:33:44

2

2

B选项的计算看不懂为什么这样 谢谢

氢虎财考

回答于 2026-04-03 23:11:20

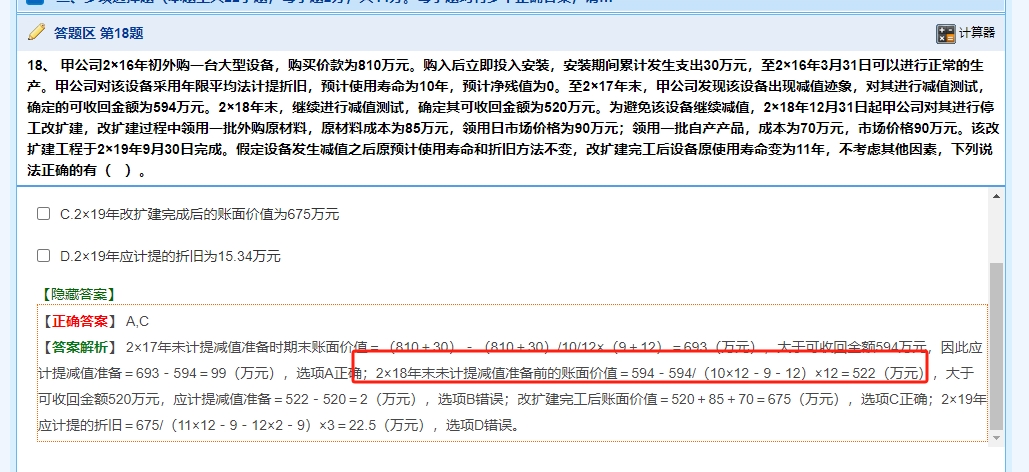

第一步:先明确2×17年末减值后的核心数据<br> <br>- 设备初始入账价值:810 + 30 = 840万元<br><br>- 2×16年折旧(4月-12月,共9个月):<br><br>840/109/12 = 63 万元<br><br><br>- 2×17年折旧(全年12个月):<br><br>840/10 = 84 万元<br><br><br>- 到2×17年末累计折旧:63 + 84 = 147 万元<br><br>- 2×17年末账面价值:840 - 147 = 693 万元<br><br>- 可收回金额为594万元,所以计提减值693 - 594 = 99 万元,减值后账面价值变为594万元<br> <br> <br> <br>第二步:计算2×18年的折旧额(关键是剩余使用寿命)<br> <br>原预计使用寿命是10年(10 12 = 120 个月),到2×17年末已经使用了:<br>9(2×16年)+ 12(2×17年)= 21个月<br> <br>所以剩余使用寿命 = 120 - 21 = 99 个月<br> <br>2×18年全年是12个月,因此2×18年折旧额为:<br><br>594/99 12 = 72 万元<br><br> <br> <br> <br>第三步:计算2×18年末未计提减值前的账面价值<br> <br>用2×17年末减值后的账面价值,减去2×18年折旧额:<br><br>594 - 72 = 522万元<br><br> <br> <br> <br>第四步:判断B选项的对错<br> <br>2×18年末可收回金额是520万元,所以应计提减值准备 = 522 - 520 = 2 万元<br>如果B选项的内容是“2×18年末应计提减值准备为0”这类错误说法,那B就是错的✅

推荐问题

×20 × 1 = 360万股 × 1元 = 360万元。</p><br></li><br><li><br><p><strong>行权计入资本公积的金额计算逻辑</strong>:<br>行权时,公司收到现金(银行存款),同时增加股本和资本公积(股本溢价)。<br /><br>公式为:<br /><br><strong>资本公积(股本溢价)= 银行存款 + 其他资本公积(已确认的费用) - 股本(面值)</strong><br /><br>即:<br /><br>(20-2-2-2)×20 × 3(行权价)+ 1680(累计其他资本公积)− (20-2-2-2)×20 × 1(股本面值)= 2240万元</p><br></li><br></ol><br><p>✅ 总结:</p><br><ul><br><li>“×1”是股本面值;</li><br><li>行权时资本公积(股本溢价)= 收到的钱 + 原先计入其他资本公积的费用 − 按面值记入的股本。</li><br></ul><br>")

2026-04-03 22:19:20

2026-04-03 18:28:42

《2026年注册会计师-会计-精讲班》

《2026年注册会计师-会计-精讲班》

2026-04-03 16:51:29

2026-04-03 16:46:46

2026-04-03 16:13:38

-

考试资讯

【氢虎唠财会】——备考 CPA 的,有… -

做账资讯

宝妈如何“见缝插针”拿下注会? -

考试资讯

【氢虎财考】cpa各种计算公式 -

考试资讯

【氢虎唠财会】——公开锤这些会计证… -

考试资讯

【氢虎拿证分享会】——备考 CPA 的… -

考试资讯

两位会计人的不同备考经验!一定有… -

做账资讯

[氢虎财考]快速提升考点转化率,有… -

考试资讯

【氢虎财考】经济师考试11月开启!… -

考试资讯

一次性通过中级会计职称三科考试需… -

考试资讯

【氢虎唠财会】——4月见底!税务师可…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服