1****

发布于2026-04-08 15:33:04

2

2

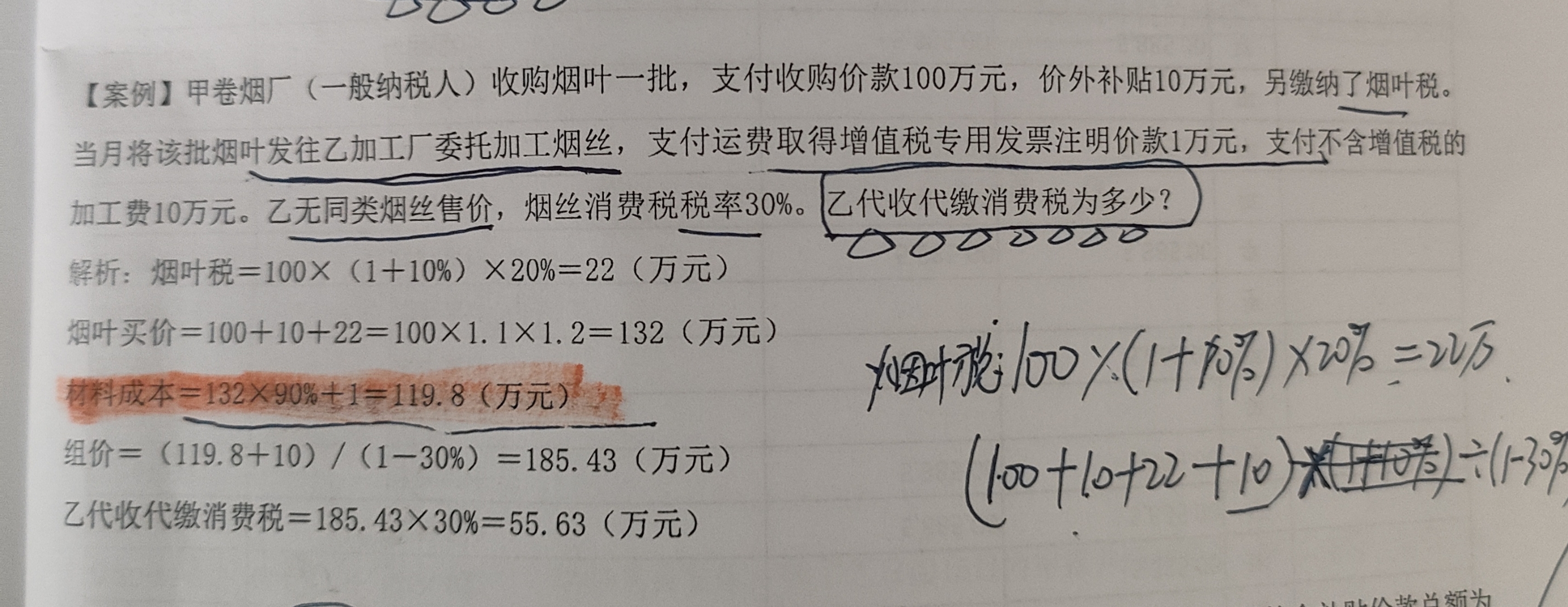

老师,请问这个例题为什么这个材料成本这乘上90%呢

氢虎财考

回答于 2026-04-08 16:50:22

核心原因:农产品抵扣政策导致的“价税分离”<br>这个90%的含义是:将收购价款中可抵扣的9%进项税额剔除后,剩余的91%才计入原材料成本,而解析里简化计算为乘以90%(实务中精确计算应为91%,解析为便于估算采用了近似值)。<br><br> 1. 计算逻辑拆解<br> 总付出(烟叶买价总额):132万元(包含收购价款、补贴、烟叶税)。<br> 可抵扣进项税(不计入成本):132 × 9% = 11.88万元。<br> 真正计入成本的金额:132 - 11.88 = 120.12万元。<br><br> 2. 为什么是90%(解析中的简化算法)<br> 精确算法(91%):$132 × (1 - 9%) = 132 × 0.91 = 120.12$ 万元。<br> 解析简化算法(90%):为了快速口算,解析直接用 $132 × 0.9 = 118.8$ 万元。<br> 注:这里的90%是四舍五入后的近似值,虽然数字略有误差,但逻辑上代表“扣除9%抵扣额后剩余的成本部分”。<br><br> 3. 加上运费后的最终成本<br>解析中:$118.8 + 1$(运费)= 119.8万元。<br>结论:乘以90%是为了快速扣除农产品9%的进项税额,得出计入存货成本的净金额。

推荐问题

子公司的所有者权益变动,按剩余持股比例(20%)追溯调整:<br>- 子公司以前年度实现的净利润:调整「利润分配——未分配利润」(留存收益)<br>- 子公司增资当年实现的净利润:调整「投资收益」(当期损益)<br>- 两者合计,对应调整「长期股权投资——损益调整」<br><br> 2. 本笔分录的金额推导<br>分录中:<br>- 借方:长期股权投资——损益调整 10,000,000元(=1000万元)<br>- 贷方:利润分配——未分配利润 8,000,000元(=800万元)<br>- 贷方:投资收益 2,000,000元(=200万元)<br><br>计算逻辑:<br>1. 剩余持股比例为20%,追溯调整的总损益=子公司原持股期间累计净利润 × 20% = 1000万元<br>2. 其中:<br> - 子公司以前年度(增资前的以前年度)实现的净利润×20% = 800万元 → 计入「利润分配——未分配利润」<br> - 子公司增资当年(2025年1-6月)实现的净利润×20% = 200万元 → 计入「投资收益」<br>3. 题目未直接列示净利润,是因为这是例题的标准追溯模板:通常默认子公司累计净利润为5000万元(5000×20%=1000万),其中以前年度4000万(4000×20%=800万)、当年1000万(1000×20%=200万),符合8:2的常见拆分。<br><br>- 以前年度的损益已经结转到留存收益,不能再影响当期利润,所以调整「未分配利润」<br>- 增资当年的损益属于当期,所以调整「投资收益」,不影响留存收益<br><br><br> 三、补充提示<br>如果题目给出具体净利润,直接按以下公式计算即可:<br>- 追溯调整总金额 = 子公司自A公司取得投资日至2025年7月1日的累计净利润 × 20%<br><br> 以前年度 = 子公司2025年以前年度累计净利润 × 20% → 贷:利润分配——未分配利润<br> 2025年1-6月部分 = 子公司2025年1-6月净利润 × 20% → 贷:投资收益")

2026-04-08 17:13:25

《2026年注册会计师-会计-精讲班》

《2026年注册会计师-会计-精讲班》

2026-04-08 16:55:40

2026-04-08 15:16:50

2026-04-08 14:24:07

《2025年税务师视频课-税法(一)》

2026-04-08 10:51:12

-

考试资讯

【氢虎唠财会】——备考 CPA 的,有… -

做账资讯

宝妈如何“见缝插针”拿下注会? -

考试资讯

【氢虎财考】cpa各种计算公式 -

考试资讯

【氢虎唠财会】——公开锤这些会计证… -

考试资讯

【氢虎拿证分享会】——备考 CPA 的… -

考试资讯

两位会计人的不同备考经验!一定有… -

做账资讯

[氢虎财考]快速提升考点转化率,有… -

考试资讯

【氢虎财考】经济师考试11月开启!… -

考试资讯

一次性通过中级会计职称三科考试需… -

考试资讯

【氢虎唠财会】——4月见底!税务师可…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服