****

发布于2026-07-04 11:32:38

0

0

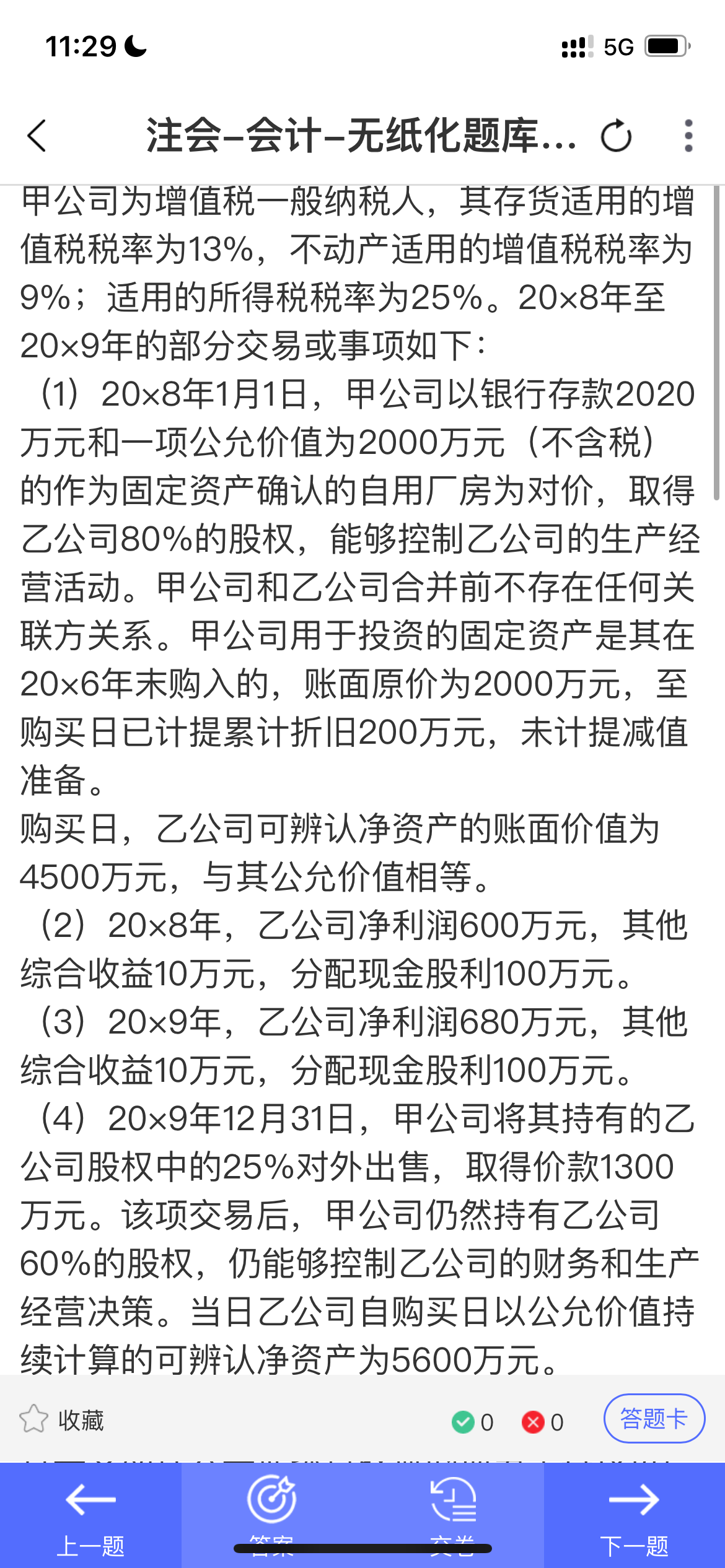

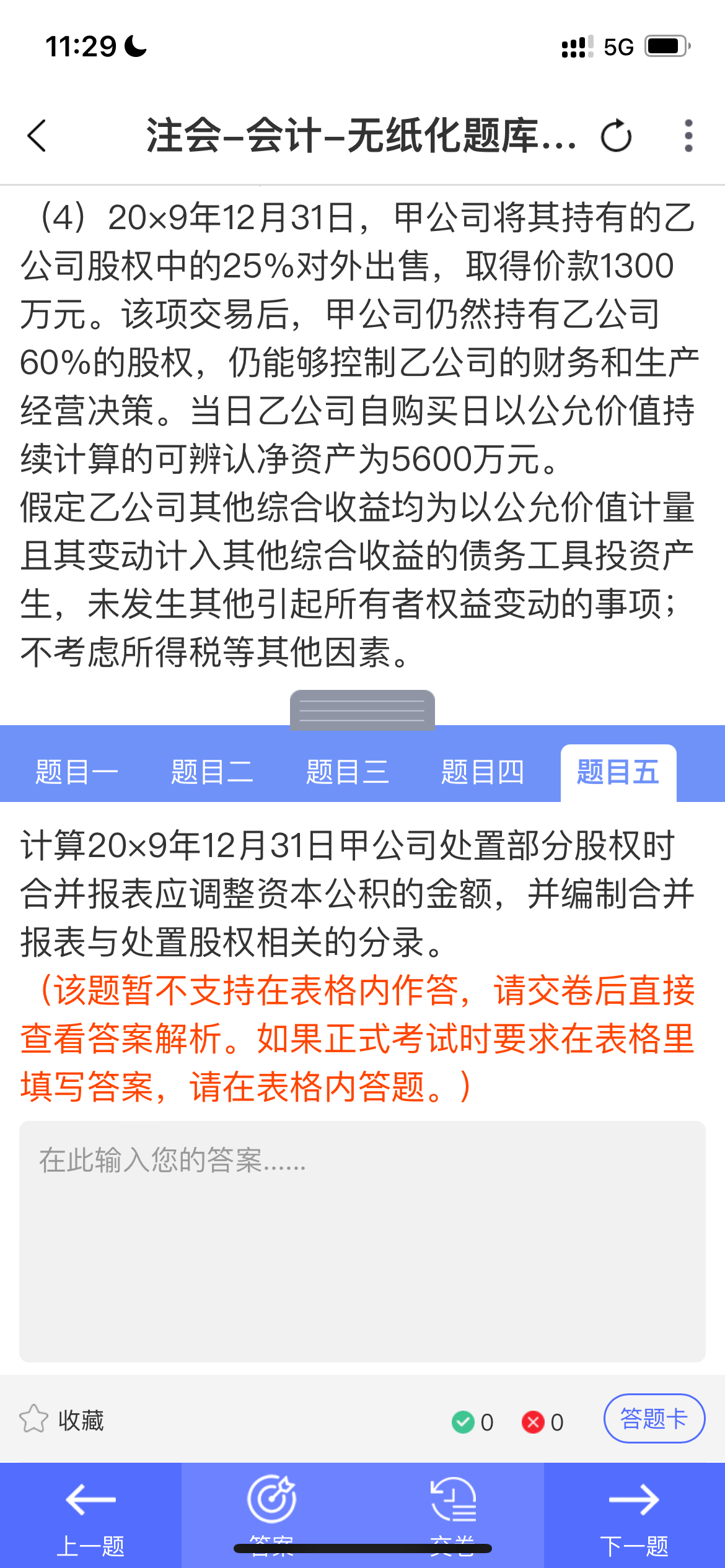

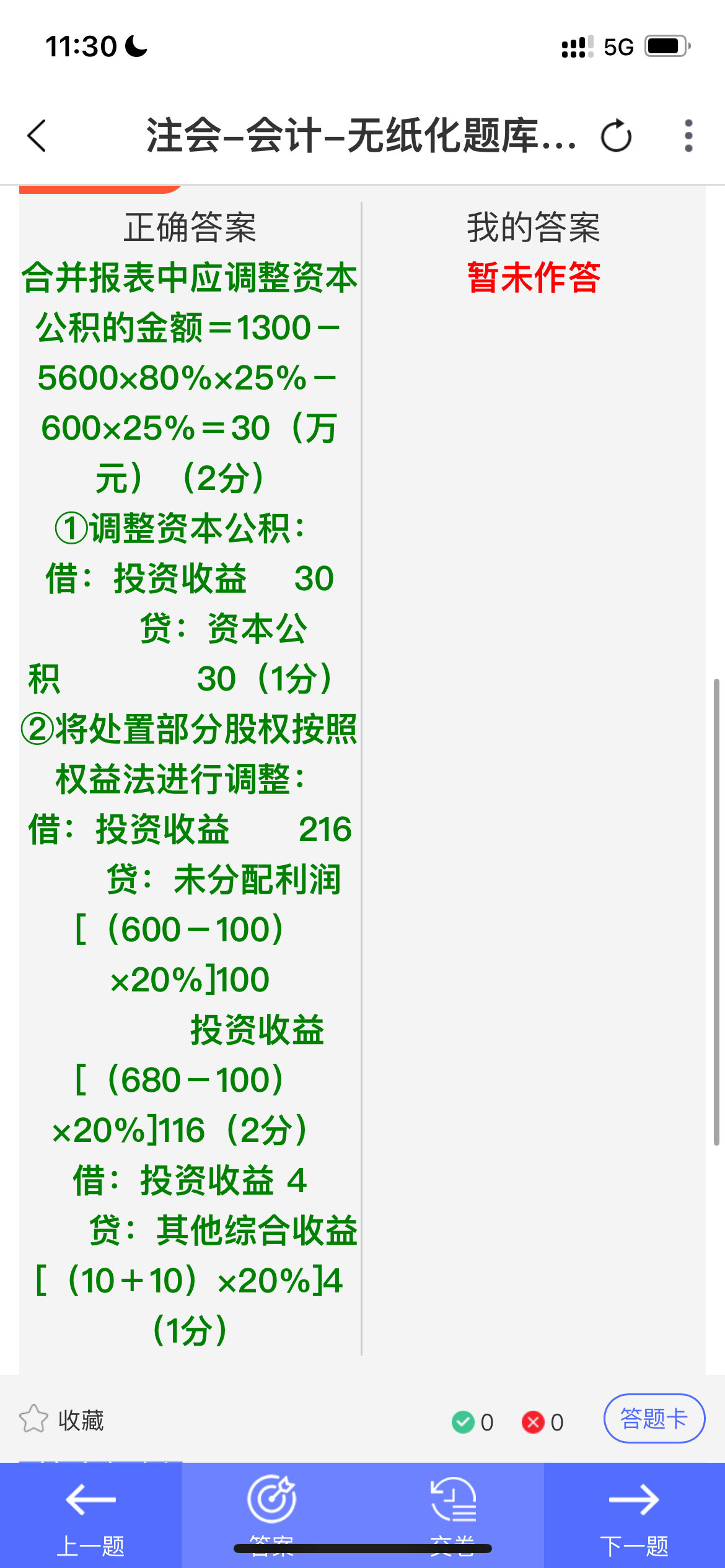

老师 这题的我能算出资本公积调整30 但是这个 权益法调整没看懂 不是没散失控制权么 这里怎么 就追溯权益法了

氢虎财考

回答于 2026-07-04 11:57:11

核心原理(不丧失控制权处置子公司部分股权)<br>个别报表成本法,合并层面必须模拟权益法完整追溯,不是改成权益法核算,只是调表分录还原子公司自购买日以来变动。<br>出售 25% 对应原持股 80% 的份额 = 80%×25%=20%,所以按 20% 比例追溯两年损益、其他综合收益。<br>净利润追溯:两年实现净利扣分红,(600-100)×20%、(680-100)×20%,冲个别报表处置时全额确认的投资收益,转入留存收益 / 当期投资收益。<br>其他综合收益追溯:两年合计 20 万 ×20%=4 万,还原其他综合收益。<br>该分录目的抵消个别报表一次性处置损益,还原合并报表长期股权投资完整变动,最终差额计入资本公积,全程不改变控制、不转换核算方法,仅合并报表调整

推荐问题

为什么(3)2024.7.1不能算为内含商誉的结转呢

借 长投—其他权益变动 15

贷 资本……

内含商誉结转,仅发生在被动稀释股权、丧失重大影响场景。本题只是乙公司增资、持股比例下降但仍重大影响,……

2026-07-04 17:20:25

税法第五章章节练习,这里为什么不适用社会福利奖券和体彩的≤10000元的免税政策?因为……

是的,关键在于题目未说明是福利彩票、体育彩票中奖。1万元以下免税政策仅针对福利、体育彩票偶然所得;本……

2026-07-04 15:52:38

除非前任注册会计师对上期财务报表出具的审计报告与财务报表一同对外提供是什么意思

若对外报送报表时,同时附上前任出具的上期审计报告,本期注会无需在自身报告其他事项段提及前任;仅单独披……

2026-07-04 14:09:13

请问办公用品是应该在购买时计入低值易耗品还是直接计入管理费用?

1. 考试题目标准口径(本题适用)<br>题目仅说明 “一批办公用品 7000 元、供管理人员使用”,无明确企业低值……

2026-07-04 11:22:32

抵免税额我非常蒙

杨某是自由撰稿人,2026年杨某的一篇小说在某国发表,取得税前稿酬……

分步计算一、境外稿酬(综合所得)境外稿酬 40000 元,稿酬收入额 = 40000×(1-20%)×70%=22400 元二、拍卖手……

2026-07-04 10:53:14

-

考试资讯

【氢虎唠财会】——备考 CPA 的,有… -

做账资讯

宝妈如何“见缝插针”拿下注会? -

考试资讯

【氢虎财考】cpa各种计算公式 -

考试资讯

【氢虎唠财会】——公开锤这些会计证… -

考试资讯

【氢虎拿证分享会】——备考 CPA 的… -

考试资讯

【氢虎财考】经济师考试11月开启!… -

考试资讯

两位会计人的不同备考经验!一定有… -

做账资讯

[氢虎财考]快速提升考点转化率,有… -

考试资讯

一次性通过中级会计职称三科考试需… -

考试资讯

【氢虎唠财会】——4月见底!税务师可…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服