首页 > 全部问答 > 老师您好,这个题目中说甲公司2×22年初将一栋写字楼对外出租,该投资性房地产的初始成本为100万元,期末公允价值为120万元,所以非投资性房地产转为公允价值模式的投资性房地产转换当日的公允价值大于原账面价值的,其差额作为其他综合收益,计入所有者权益。这里为什么是转入公允价值变动损益呢?

首页 > 全部问答 > 老师您好,这个题目中说甲公司2×22年初将一栋写字楼对外出租,该投资性房地产的初始成本为100万元,期末公允价值为120万元,所以非投资性房地产转为公允价值模式的投资性房地产转换当日的公允价值大于原账面价值的,其差额作为其他综合收益,计入所有者权益。这里为什么是转入公允价值变动损益呢?

1****

发布于2025-12-15 11:45:36

4

4

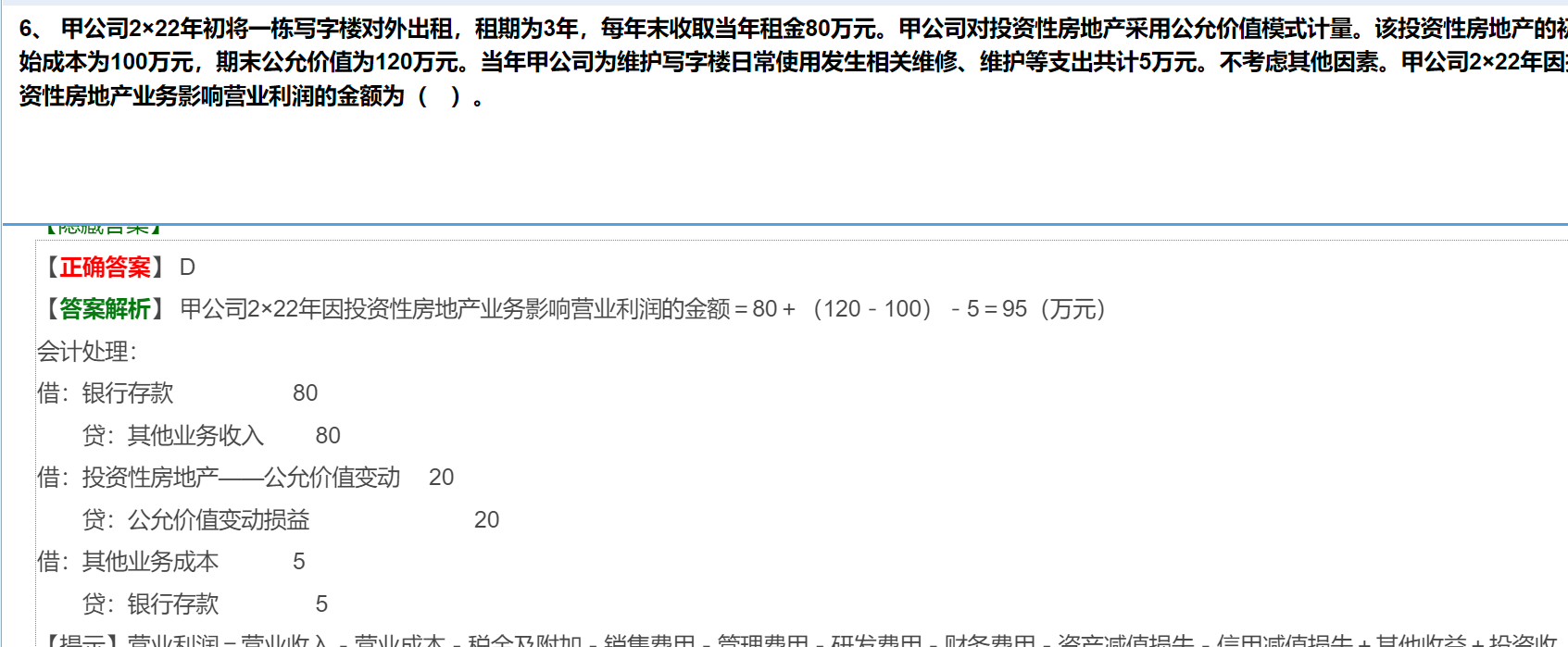

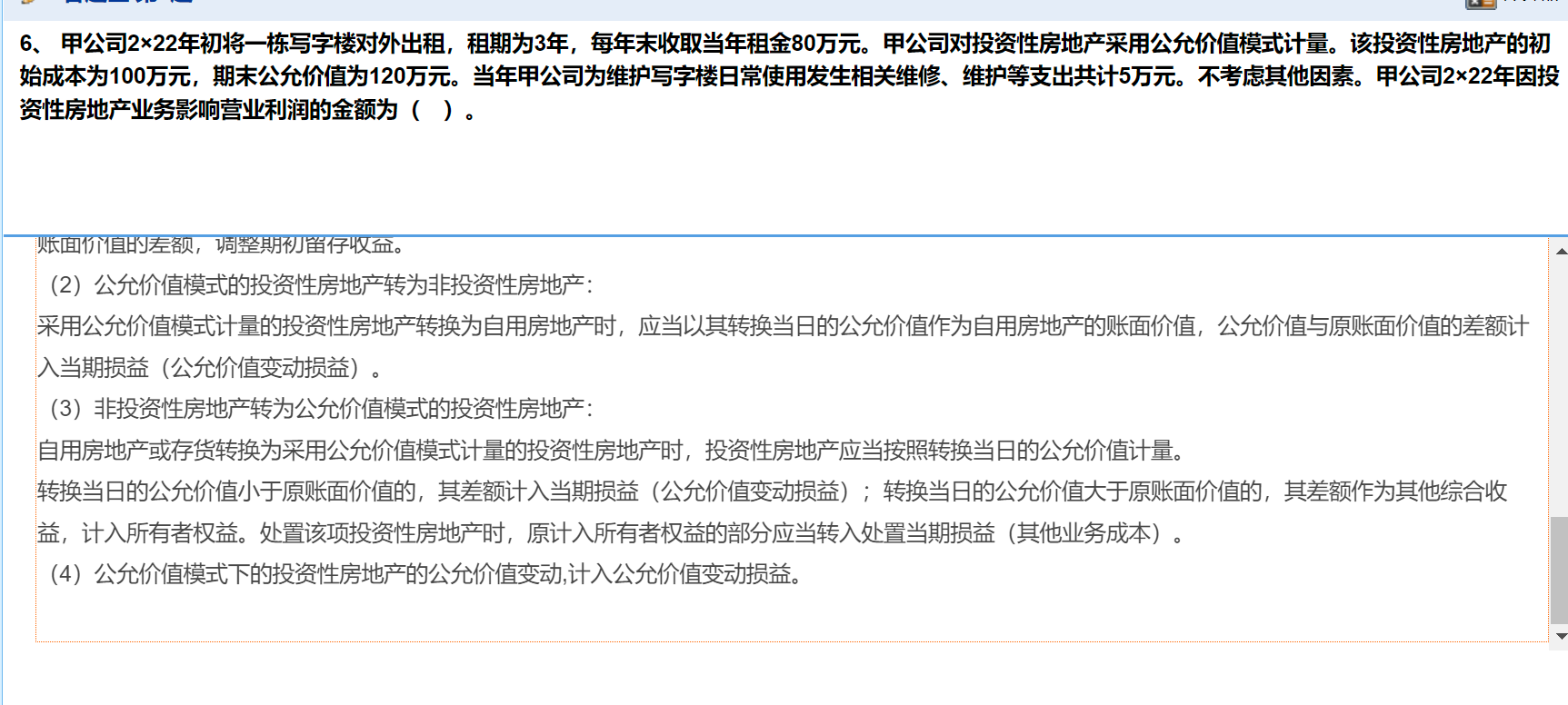

老师您好,这个题目中说甲公司2×22年初将一栋写字楼对外出租,该投资性房地产的初始成本为100万元,期末公允价值为120万元,所以非投资性房地产转为公允价值模式的投资性房地产转换当日的公允价值大于原账面价值的,其差额作为其他综合收益,计入所有者权益。这里为什么是转入公允价值变动损益呢?

氢虎财考

回答于 2025-12-15 14:50:30

你提到的“非投资性房地产转为公允价值模式的投资性房地产”时,差额计入其他综合收益的情况,是转换日的处理规则。<br><br>但本题中,该写字楼是2×22年初直接对外出租,即从一开始就是作为投资性房地产核算,并且采用公允价值模式。因此,它不是由自用房地产转换而来,而是初始确认为投资性房地产。<br><br>在公允价值模式下,持有期间的公允价值变动(如100万元→120万元)应计入当期损益(公允价值变动损益),而不是其他综合收益。<br><br>所以,这里公允价值增加20万元计入“公允价值变动损益”,是正确的。<br><br>✅ 总结: <br>- 若是转换日从自用转投资性房地产,公允价值大于账面价值 → 计入“其他综合收益”。 <br>- 若是持有期间公允价值变动 → 直接计入“公允价值变动损益”。 <br><br>本题属于后者,故计入当期损益。

推荐问题

2.甲公司 2021 年末存货跌价准备余额 50 万元。2022 年出售一半存货并结转成本,年末……

2025-12-16 16:14:33

老师,能否帮忙写一下这道题的分录呢

2025-12-16 16:05:50

老师,能否帮忙写一下这道题的解题思路呢

2025-12-16 15:46:40

老师 这个题的正确答案应该选择B还是C呢?

没看到题目亲

2025-12-16 15:36:02

我需要例题四完整的账务处理,初始取得到后续计量

步骤 1:2×23 年 1 月 1 日,初始取得 25% 股权(权益法核算)

按权益法核算:借:长期股权投资 —— 成本 60……

2025-12-16 15:04:07

-

考试资讯

【氢虎唠财会】——备考 CPA 的,有… -

做账资讯

宝妈如何“见缝插针”拿下注会? -

考试资讯

【氢虎财考】cpa各种计算公式 -

考试资讯

【氢虎唠财会】——公开锤这些会计证… -

考试资讯

【氢虎拿证分享会】——备考 CPA 的… -

考试资讯

两位会计人的不同备考经验!一定有… -

做账资讯

[氢虎财考]快速提升考点转化率,有… -

考试资讯

一次性通过中级会计职称三科考试需… -

考试资讯

【氢虎财考】经济师考试11月开启!… -

考试资讯

【氢虎唠财会】——4月见底!税务师可…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服