乱****

发布于2025-12-16 15:04:07

3

3

我需要例题四完整的账务处理,初始取得到后续计量

氢虎财考

回答于 2025-12-16 15:52:13

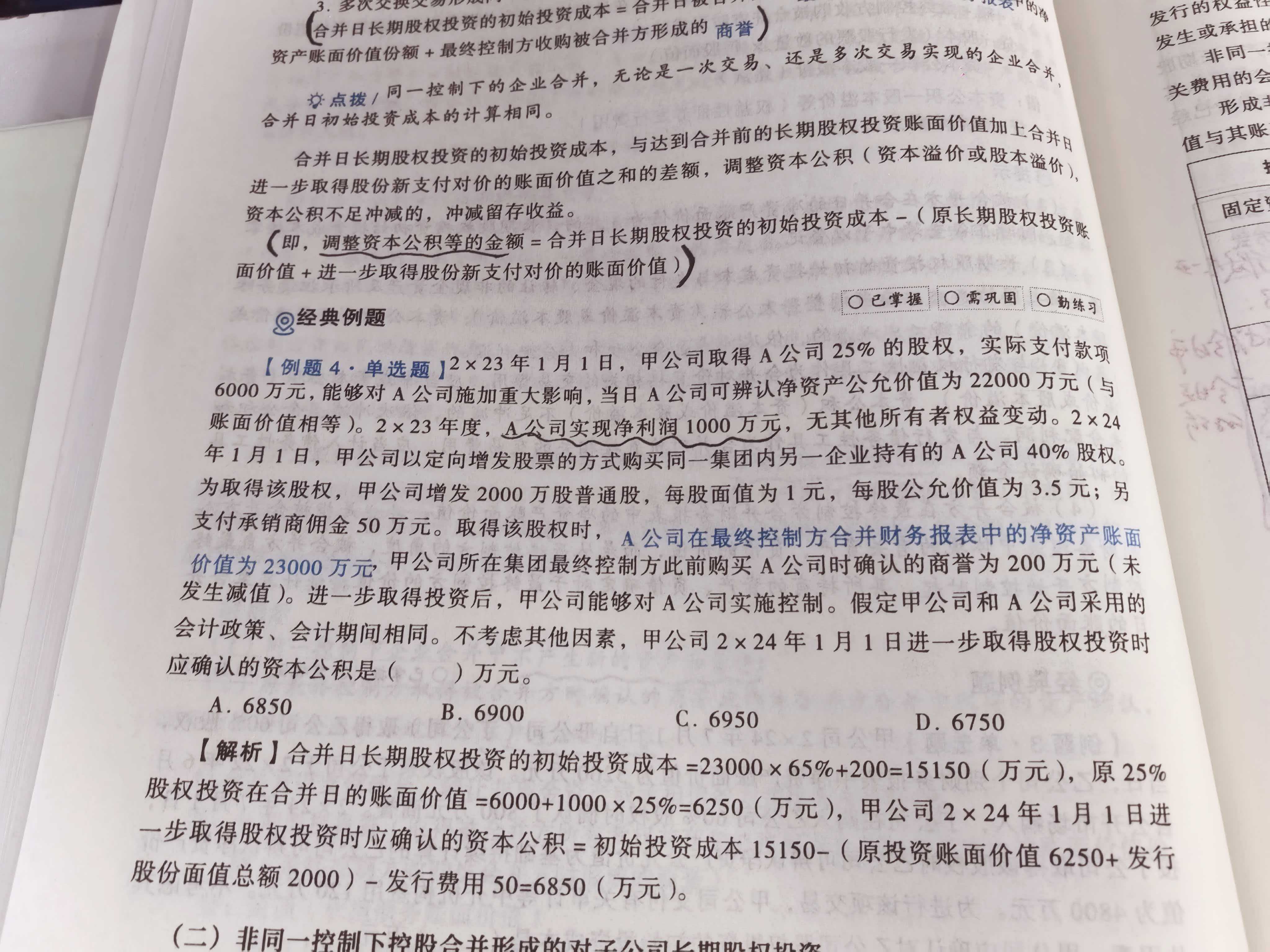

步骤 1:2×23 年 1 月 1 日,初始取得 25% 股权(权益法核算) 按权益法核算:借:长期股权投资 —— 成本 6000贷:银行存款 6000 (22000×25%=5500 万),无需调整(因为 6000 万>5500 万)。 步骤 2:2×23 年度,A 公司实现净利润,权益法后续计量 借:长期股权投资 —— 损益调整 250(1000×25%)贷:投资收益 250 步骤 3:2×24 年 1 月 1 日,进一步取得 40% 股权(同一控制下企业合并) 甲公司通过增发股票取得同一集团内 A 公司 40% 股权,形成同一控制下控股合并,需按同一控制下企业合并规则处理: (1)确认发行股票的账务处理 增发 2000 万股普通股,面值 1 元 / 股,支付承销商佣金 50 万:借:长期股权投资 ——A 公司(新增 40% 部分) 2000贷:股本 2000 注:发行费用(承销商佣金)冲减资本公积:借:资本公积 —— 股本溢价 50贷:银行存款 50 (2)合并日,调整长期股权投资的初始投资成本(同一控制下合并) 同一控制下合并的初始投资成本 = 最终控制方合并报表中 A 公司净资产账面价值 × 总持股比例 + 原合并商誉 总持股比例 = 25%+40%=65% 初始投资成本 = 23000×65% + 200= 15150 万元 原 25% 股权在合并日的账面价值 = 6000(初始成本)+250(损益调整)= 6250 万元新增 40% 股权的入账价值 = 2000 万元(发行股票面值) 因此,需调整长期股权投资的账面价值,并确认资本公积:借:长期股权投资 ——A 公司(调整差额) 6900(15150 - 6250 - 2000)贷:资本公积 —— 股本溢价 6900 (3)合并后,将权益法核算的长期股权投资转为成本法 同一控制下合并后,长期股权投资按成本法核算,需将原权益法的明细科目转平:借:长期股权投资 ——A 公司 15150贷:长期股权投资 —— 成本 6000长期股权投资 —— 损益调整 250长期股权投资 ——A 公司(新增 40% 部分) 2000长期股权投资 ——A 公司(调整差额) 6900 最终,2×24 年 1 月 1 日确认的资本公积 资本公积 = 调整的资本公积(6900) - 发行费用(50)= 6850 万元(对应选项 A

-

考试资讯

【氢虎唠财会】——备考 CPA 的,有… -

做账资讯

宝妈如何“见缝插针”拿下注会? -

考试资讯

【氢虎财考】cpa各种计算公式 -

考试资讯

【氢虎唠财会】——公开锤这些会计证… -

考试资讯

【氢虎拿证分享会】——备考 CPA 的… -

考试资讯

两位会计人的不同备考经验!一定有… -

做账资讯

[氢虎财考]快速提升考点转化率,有… -

考试资讯

一次性通过中级会计职称三科考试需… -

考试资讯

【氢虎财考】经济师考试11月开启!… -

考试资讯

【氢虎唠财会】——4月见底!税务师可…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服