首页 > 全部问答 > 2×26年12月31日:

借:应收融资租赁款——未实现融资收益 57 798.16

贷:财务费用——利息收入[(100 000+600 000)-(100 000+600 000)/(1+9%)] 57 798.16 (1分)

我没看懂它的这个未实现融资收益是怎么做的。 我自己列表得出来的数跟这个不一样

首页 > 全部问答 > 2×26年12月31日:

借:应收融资租赁款——未实现融资收益 57 798.16

贷:财务费用——利息收入[(100 000+600 000)-(100 000+600 000)/(1+9%)] 57 798.16 (1分)

我没看懂它的这个未实现融资收益是怎么做的。 我自己列表得出来的数跟这个不一样

林****

发布于2026-05-11 15:48:13

3

3

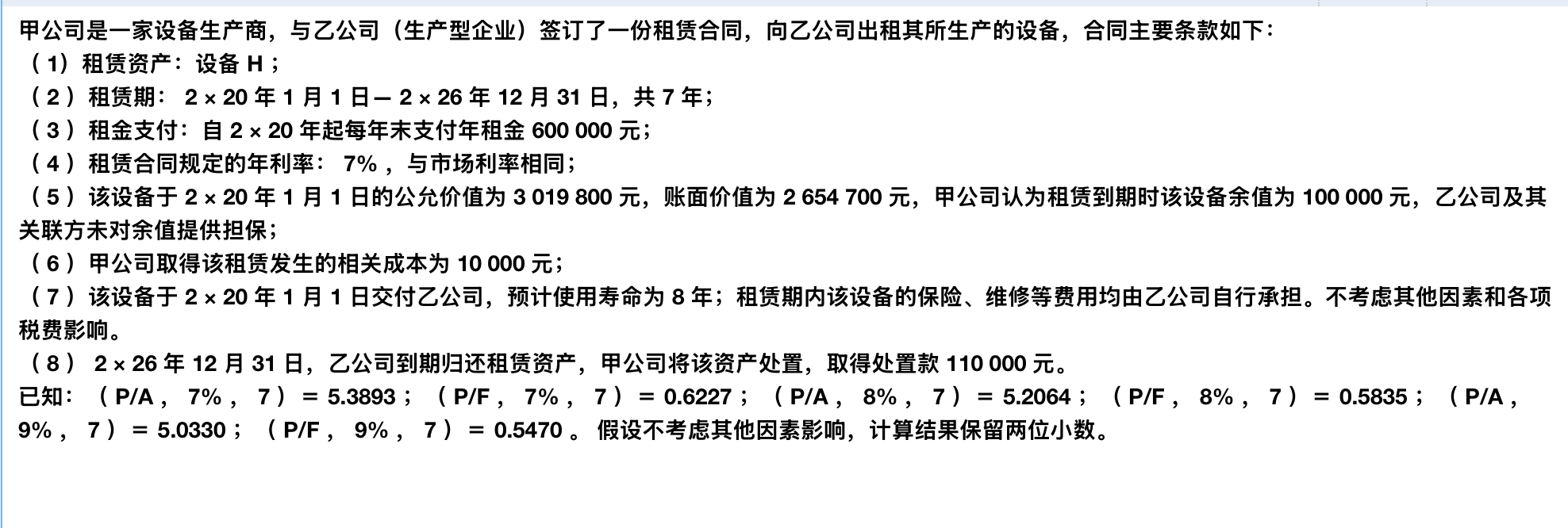

2×26年12月31日: 借:应收融资租赁款——未实现融资收益 57 798.16 贷:财务费用——利息收入[(100 000+600 000)-(100 000+600 000)/(1+9%)] 57 798.16 (1分) 我没看懂它的这个未实现融资收益是怎么做的。 我自己列表得出来的数跟这个不一样

氢虎财考

回答于 2026-05-11 18:58:16

你好,题目里的计算,是把最后一期的应收款(租金 60 万 + 未担保余值 10 万,合计 70 万)单独折现。即:2×26 年初,应收融资租赁款的摊余成本,应该是 “最后一期应收款的现值”:70万/(1+9%)=642201.84。所以 2×26 年的利息收入 = 700000 - 642201.84 = 57798.16,就是 “终值(70 万)- 现值(70 万 / 1.09)”,本质是最后一笔现金流的利息收入。

1****

提问于2026-05-11 19:50:05

我们求解最一期未确认融资收益的时候不是把表格列出来去算。这样子算的话跟我表格的数是不一样的。这个地方我有点疑惑

推荐问题

财务杠杆系数的I表示债务利息,那就包括了资本化和费用化利息的。为什么答案解析不一……

2026-05-11 23:12:19

老师,请问现在还有辅导期管理的一般纳税人吗?以下这些内容是不是老内容呢?

2026-05-11 23:06:44

企业价值比较法不是考虑了风险了嘛,最佳资本结构下,企业价值最大,加权资本成本最低……

2026-05-11 22:34:40

第2题中,增持后,长期股权投资—损益调整为什么是976.56?而不是(4000-125)*0.25=9……

2026-05-11 22:14:15

我这道题和答案解析里算的不一样。你看我这种算法对不对?当时取得的时候,对家 2800……

2026-05-11 22:12:06

-

考试资讯

【氢虎唠财会】——备考 CPA 的,有… -

做账资讯

宝妈如何“见缝插针”拿下注会? -

考试资讯

【氢虎财考】cpa各种计算公式 -

考试资讯

【氢虎唠财会】——公开锤这些会计证… -

考试资讯

【氢虎拿证分享会】——备考 CPA 的… -

考试资讯

两位会计人的不同备考经验!一定有… -

做账资讯

[氢虎财考]快速提升考点转化率,有… -

考试资讯

【氢虎财考】经济师考试11月开启!… -

考试资讯

一次性通过中级会计职称三科考试需… -

考试资讯

【氢虎唠财会】——4月见底!税务师可…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服