****

发布于2026-04-05 15:37:41

2

2

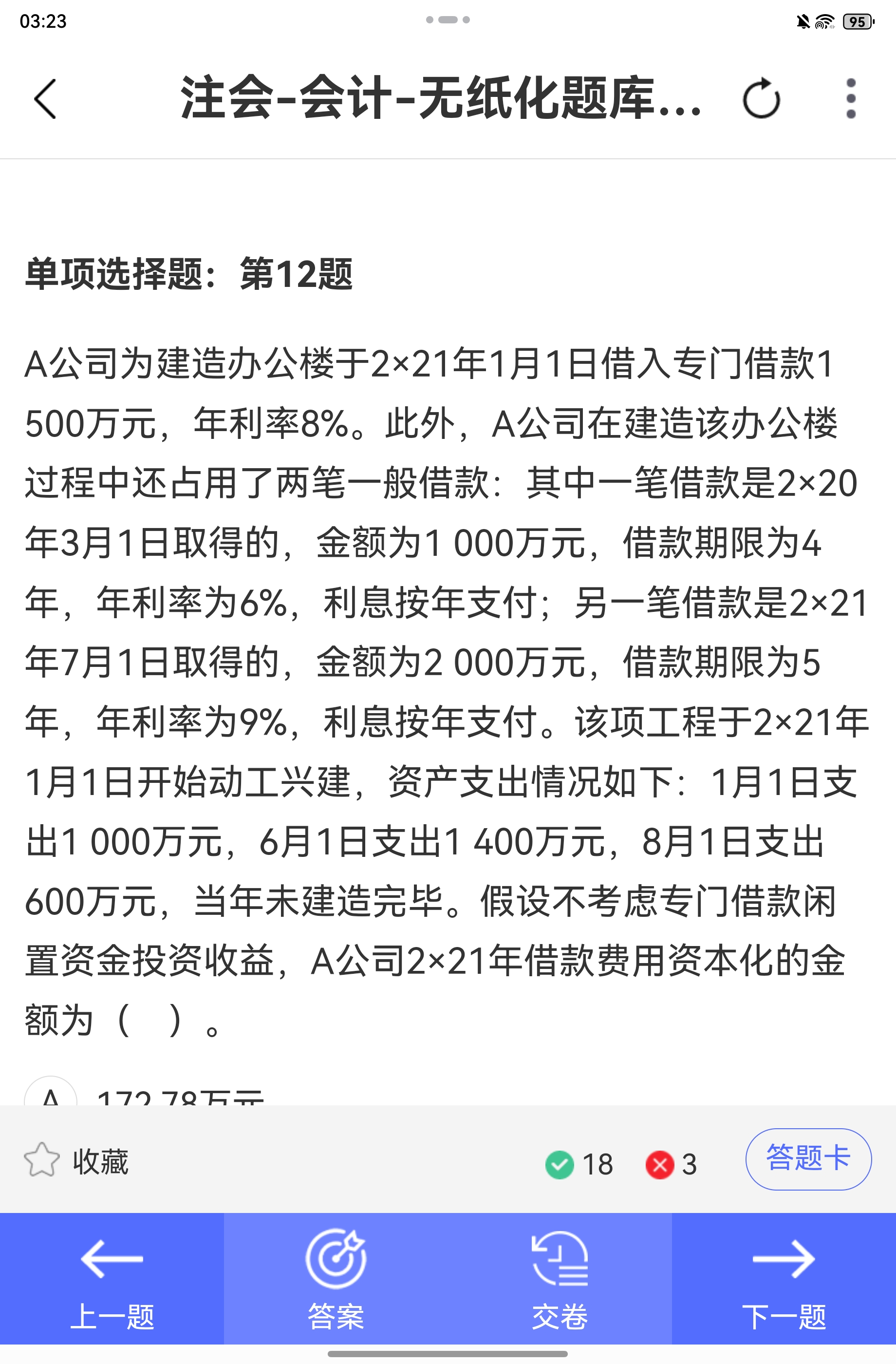

为什么①这1000*6%后面没有再×10/12,不是3.1获得吗?为什么2变成了900*7/12+600*5/12,而不是1000*10/12+2000*6/12

氢虎财考

回答于 2026-04-05 19:16:51

疑问①:为什么1000 6% 后面没有再10/12?<br> <br>这笔一般借款是2020年3月1日取得,在2021年全年都是存续的(整个2021年12个月都在计息),所以2021年它的实际利息就是1000 6%,不需要再乘以时间权重。<br> <br>如果是计算它在2020年的利息,才需要10/12(3月1日到12月31日共10个月),但本题是计算2021年的资本化率,所以这笔借款在2021年是全年计息的✅。<br> <br> <br> <br>疑问②:为什么资本化率的分母是1000 + 2000 6/12,而不是1000 10/12 + 2000 6/12?<br> <br>- 第一笔一般借款(1000万,年利率6%):2020年3月1日取得,2021年全年存续,所以本金加权就是1000 12/12 = 1000。<br><br>- 第二笔一般借款(2000万,年利率9%):2021年7月1日取得,2021年只存续了6个月(7月1日到12月31日),所以本金加权是2000 6/12。<br> <br>所以分母的本金加权平均数 = 1000 + 2000 6/12,而不是你想的1000 10/12,因为10/12是它在2020年的存续时间,不是2021年的。<br> <br> <br> <br>疑问③:为什么资产支出加权平均数是900 7/12 + 600 5/12?<br> <br>首先,先算专门借款的占用情况:<br>专门借款是1500万,2021年1月1日支出1000万,6月1日支出1400万。<br> <br>- 1月1日的1000万:全部用专门借款。<br><br>- 6月1日的1400万:专门借款还剩1500-1000=500万,所以占用一般借款1400-500=900万,这笔900万从6月1日到12月31日,共占用7个月,所以权重是7/12。<br><br>- 8月1日的600万:专门借款已经用完,全部占用一般借款,从8月1日到12月31日,共占用5个月,所以权重是5/12。<br> <br>因此资产支出加权平均数 = 900 7/12 + 600 5/12 = 775(万元)✅

推荐问题

,属于含税/不含税的加工劳务全部价款。<br><br>- 根据增值税规定,受托加工的销售额是指纳税人发生应税销售行为向购买方收取的全部价款和价外费用,代垫的辅助材料费用属于加工劳务的组成部分,已经包含在2000元的加工费里了,不需要再额外单独计税,直接以2000元(注意区分是否含税,含税的话要先做价税分离)作为计税依据计算增值税即可。")

2026-04-05 13:07:55

2026-04-05 13:00:57

《2026年注册会计师-会计-精讲班》

《2026年注册会计师-会计-精讲班》

2026-04-05 10:32:07

《2026年注册会计师-会计-精讲班》

2026-04-05 10:03:40

2026-04-04 22:42:01

-

考试资讯

【氢虎唠财会】——备考 CPA 的,有… -

做账资讯

宝妈如何“见缝插针”拿下注会? -

考试资讯

【氢虎财考】cpa各种计算公式 -

考试资讯

【氢虎唠财会】——公开锤这些会计证… -

考试资讯

【氢虎拿证分享会】——备考 CPA 的… -

考试资讯

两位会计人的不同备考经验!一定有… -

做账资讯

[氢虎财考]快速提升考点转化率,有… -

考试资讯

【氢虎财考】经济师考试11月开启!… -

考试资讯

一次性通过中级会计职称三科考试需… -

考试资讯

【氢虎唠财会】——4月见底!税务师可…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服