****

发布于2026-03-19 16:36:44

26

26

选项B、C、D不会算,解析看不懂

氢虎财考

回答于 2026-03-20 10:23:33

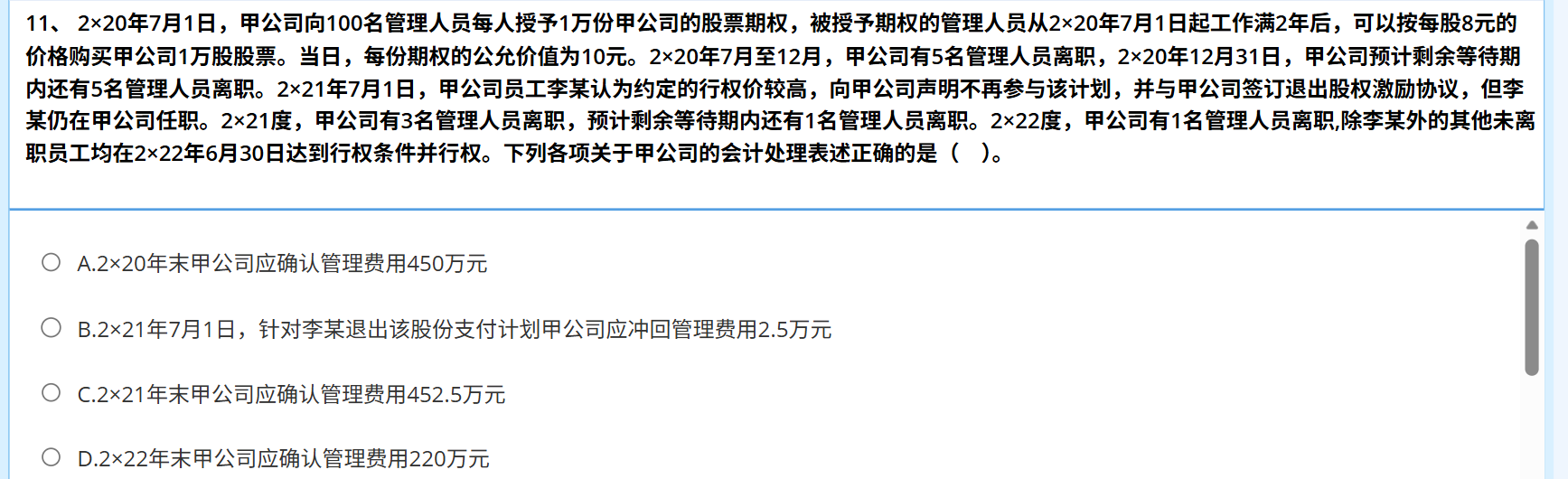

本题为权益结算股份支付,等待期 2 年,每份期权公允价值 10 元,每人 1 万份。 一、选项 B 李某在等待期内退出,属于权益工具作废,准则要求加速确认费用,将剩余等待期费用一次性计入,不能冲减已确认费用,B 错误。 二、选项 C 2×20 年末:预计可行权 90 人,当年确认费用 225 万元。 2×21 年末:累计离职 8 人 + 李某退出 1 人,预计离职 1 人,可行权 90 人,累计应确认费用 675 万元,当年应确认 450 万元,并非 452.5 万元,C 错误。 三、选项 D 2×22 年 6 月 30 日可行权日,剩余未离职人员正常行权,已确认的费用不冲回,D 错误。

推荐问题

2×24年1月12日,甲公司通过增发本公司普通股方式从集团内乙公司取得其持有的A公司30%……

2026-04-04 22:42:01

第十章提问会计

为什么要分开计算,是说,在公允价值增加以后,公允价值增加的部分是……

2026-04-04 21:00:32

第十章提问

为什么是10-7呢?

因为我理解的是,10就是授予日的公允价值为什么不直接用……

是股票在授予日的市场价值;</li><br><li><br><strong>授予价格</strong>(7元)是员工购买股票的价格;</li><br><li>但<strong>股份支付费用不是用公允价值直接计算</strong>,而是基于<strong>权益工具的公允价值</strong>乘以<strong>预计可行权人数</strong>,再按服务期分摊。</li><br></ul><br><p>关键点在于:<br /><br>👉 <strong>“10-7” 是错误的理解!</strong></p><br><p>正确公式是:</p><br><blockquote><br><p>股份支付费用 = 预计可行权人数 × 每股公允价值 × 已服务比例</p><br></blockquote><br><p>所以,这里的“10-7”其实是笔误或误解。<br /><br>实际上,<strong>应使用公允价值10元</strong>,而不是差额。</p><br><p>✅ 正确计算如下:</p><br><ul><br><li>2×22年末:(10 - 1 - 2) × 1万股 × 10元 × 1/3 = 7万元<br /><br>→ 这里的“10”是<strong>公允价值</strong>,不是“10-7”</li><br></ul><br><p>📌 所以,“10-7”是错的,应为“10”。<br /><br>你看到的解析中写的是“(10-1-2)×1×(10-7)”,这是<strong>错误的</strong>!</p><br><p>⚠️ 正确应为:<br /><br>(10-1-2)×1×10×1/3 = 7(万元)</p><br><p>❗ 结论:<br /><br><strong>“10-7” 不对,应为“10”;公允价值就是10元,不需要减去授予价。</strong></p><br><p>这可能是教材或答案中的笔误,需注意纠正。</p><br>")

<p>你提到的“10-7”是<strong>授予日公允价值与授予价格的差额</strong>,但这里其实存在理解误区。</p><br>……

2026-04-04 20:49:56

老师,法律主体里面不可以有多个会计主体吗?比如一个公司,有好多业务部门分别作为独……

- D选项:一般来说,法律主体(比如公司)需要进行独立的会计核算,必然是会计主体;但会计主体不一定是法……

《2026年注册会计师-会计-精讲班》

《2026年注册会计师-会计-精讲班》

2026-04-04 18:40:17

孙老师,一个传统的贸易公司,95%以上的都是购进后直接卖出,后来有一些高端产品可以……

你这种购进→简单加工(烧录/印字/编带)→销售的模式,属于贸易+自营简单加工,完全合规,按下面操作最规范……

《2026年注册会计师-会计-精讲班》

2026-04-04 17:06:32

-

考试资讯

【氢虎唠财会】——备考 CPA 的,有… -

做账资讯

宝妈如何“见缝插针”拿下注会? -

考试资讯

【氢虎财考】cpa各种计算公式 -

考试资讯

【氢虎唠财会】——公开锤这些会计证… -

考试资讯

【氢虎拿证分享会】——备考 CPA 的… -

考试资讯

两位会计人的不同备考经验!一定有… -

做账资讯

[氢虎财考]快速提升考点转化率,有… -

考试资讯

【氢虎财考】经济师考试11月开启!… -

考试资讯

一次性通过中级会计职称三科考试需… -

考试资讯

【氢虎唠财会】——4月见底!税务师可…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服