风****

发布于2026-01-11 22:35:09

62

62

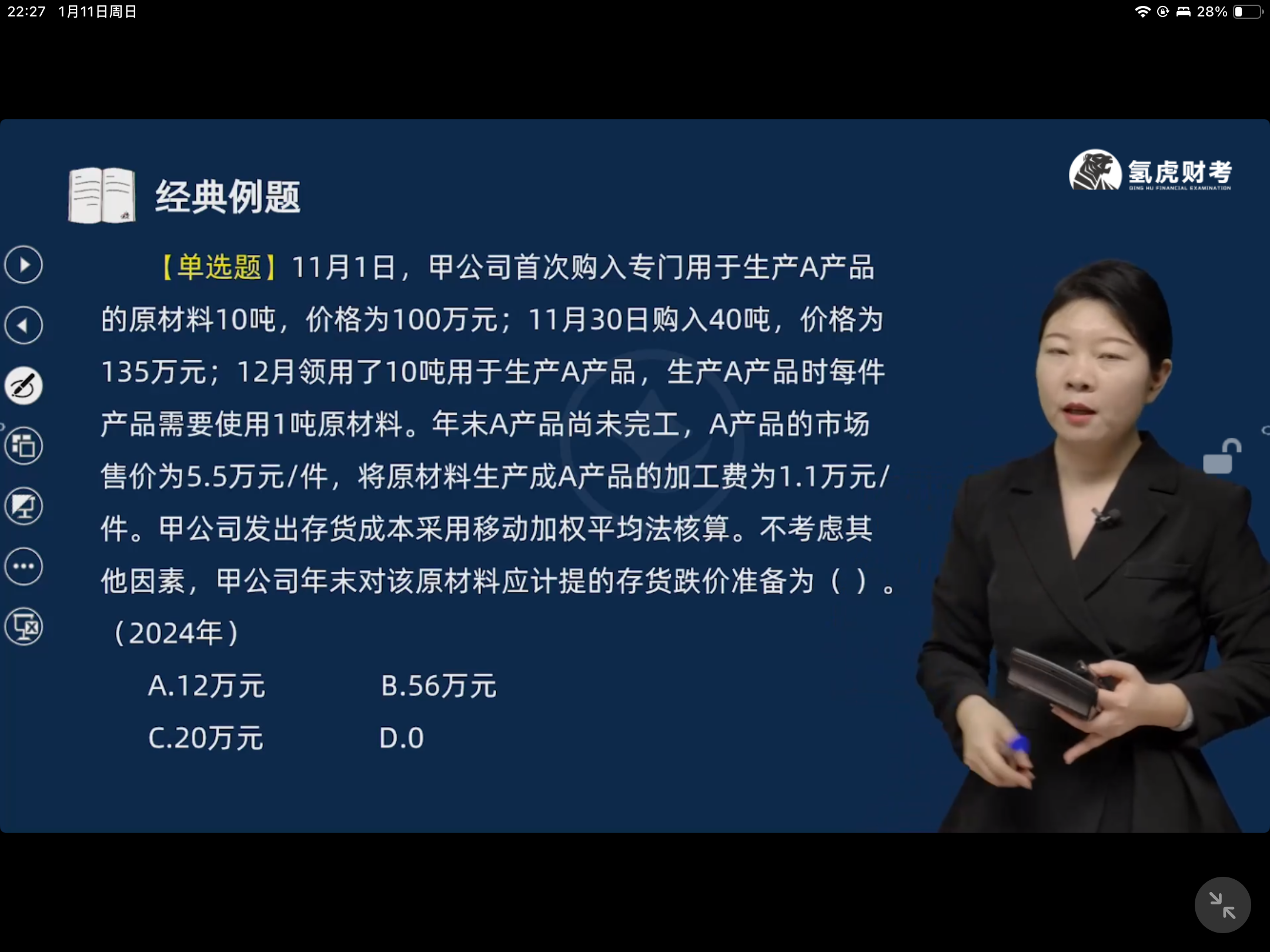

这道题虽然是领用了一部分生产产品,为什么不是领用10吨部分计提跌价。而是剩余40?而且他不是未完工吗?都是属于一部分,不计提账面全额的跌价准备?

氢虎财考

回答于 2026-01-11 22:40:18

为什么不是这个10吨去计提跌价

氢虎财考

回答于 2026-01-12 06:10:52

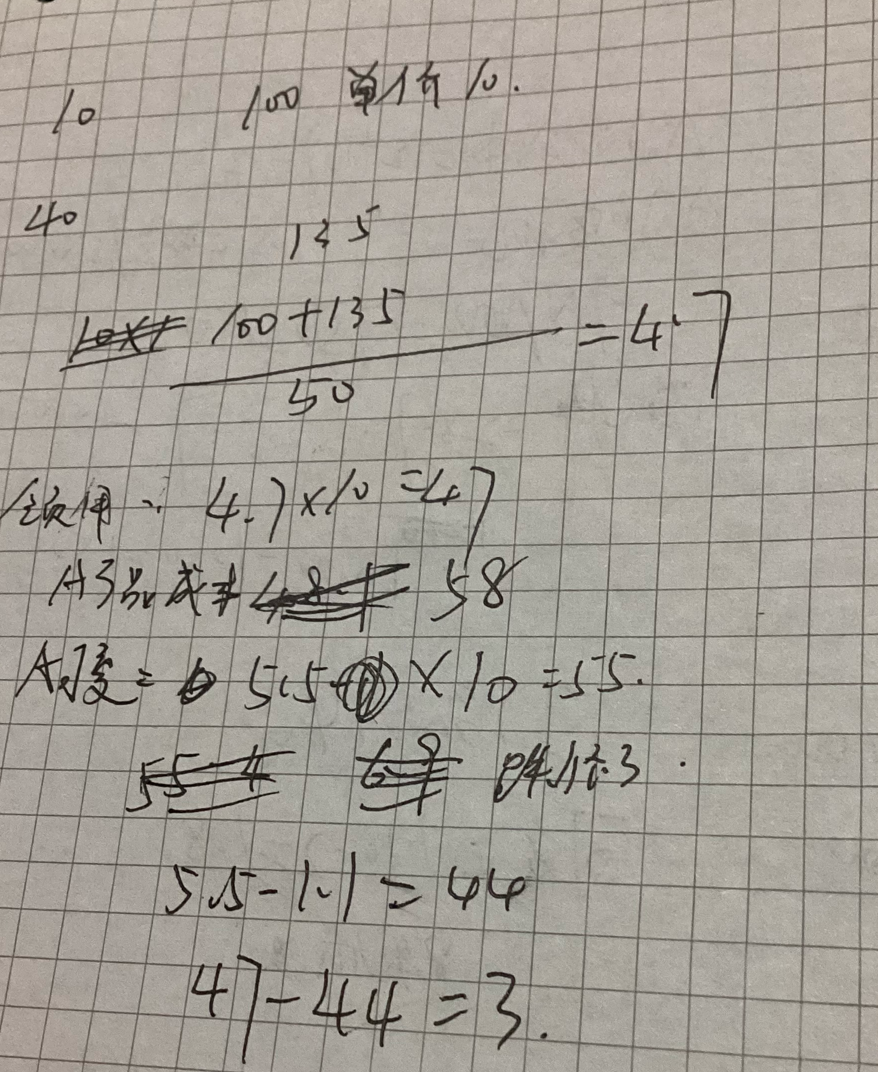

<p>这道题的关键在于:<strong>存货跌价准备是按“可变现净值”与“成本”孰低计提,且针对的是“持有目的”和“用途”相关的整体原材料。</strong></p><br><p>虽然领用了10吨用于生产A产品,但A产品尚未完工,说明这10吨材料已投入在产品中,不能单独作为原材料看待。而剩余40吨仍为库存原材料,需判断其是否发生减值。</p><br><p>但注意:<strong>题目问的是对“该原材料”计提的存货跌价准备</strong>,即所有用于生产A产品的原材料整体考虑。由于A产品尚未完工,我们应以“在产品”为基础计算可变现净值,再反推原材料是否需要计提跌价。</p><br><p>不过本题中,<strong>发出存货采用移动加权平均法</strong>,因此:</p><br><ul><br><li>11月1日购入10吨,100万元 → 单价10万元/吨</li><br><li>11月30日购入40吨,135万元 → 单价3.375万元/吨</li><br><li>移动加权平均单价 = (100 + 135) / (10 + 40) = 235 / 50 = <strong>4.7万元/吨</strong><br></li><br></ul><br><p>12月领用10吨,成本 = 4.7 × 10 = <strong>47万元</strong></p><br><p>这部分10吨已用于生产A产品(未完工),但因<strong>每件产品需1吨材料,共生产10件</strong>,所以有10件在产品。</p><br><p>A产品市场售价5.5万元/件,加工费1.1万元/件 → 可变现净值 = 5.5 - 1.1 = <strong>4.4万元/件</strong></p><br><p>对应原材料成本为4.7万元/吨,而可变现净值仅为4.4万元/吨,说明<strong>在产品成本高于可变现净值</strong>,存在跌价。</p><br><p>但由于原材料已用于生产,且未完工,<strong>应将跌价体现在“在产品”上</strong>,而不是原材料本身。</p><br><p>但注意:<strong>原材料的账面价值是基于加权平均成本的,而领用后剩下的40吨仍为原材料</strong>,其成本是多少?</p><br><p>我们来算一下剩余40吨的成本:</p><br><p>总成本235万元,领出10吨按4.7万/吨计,成本47万元 → 剩余成本 = 235 - 47 = 188万元</p><br><p>剩余40吨,单位成本 = 188 / 40 = 4.7万元/吨(同前)</p><br><p>现在问题是:<strong>这40吨是否要计提跌价?</strong></p><br><p>但关键是:<strong>这些原材料专门用于生产A产品,其可变现净值取决于A产品的售价减去后续加工费。</strong></p><br><p>所以,<strong>整个原材料(包括已领用部分)都应按“可变现净值”评估</strong>,但已领用部分已在在产品中体现。</p><br><p>正确做法是:<strong>按“在产品”的可变现净值与成本比较,确认是否存在跌价。</strong></p><br><p>但在本题中,由于A产品尚未完工,<strong>我们无法直接确定在产品的可变现净值是否低于成本</strong>,但我们可以从“原材料+加工费”角度倒推。</p><br><p>每吨原材料成本4.7万元,加工成A产品需1.1万元/件(即每吨加工费1.1万元),销售价格5.5万元 → 每吨可变现净值 = 5.5 - 1.1 = 4.4万元</p><br><p>成本4.7 > 可变现净值4.4 → <strong>存在跌价</strong></p><br><p>但跌价损失应由<strong>尚未使用的原材料</strong>承担吗?不完全是。</p><br><p>根据准则:<strong>存货跌价准备应按单个存货项目或存货类别计提</strong>。这里原材料是专门用于生产A产品,属于特定用途,应以“可变现净值”为基础。</p><br><p>关键点:<strong>即使部分已领用,只要还未完工,仍要考虑整体是否减值。</strong></p><br><p>但本题中,<strong>已领用的10吨已经计入在产品,其跌价应在“在产品”中体现,而不影响剩余原材料的跌价计提</strong>。</p><br><p>然而,题目问的是“对该原材料应计提的存货跌价准备”,即<strong>剩余的40吨原材料</strong>是否要计提跌价。</p><br><p>但注意:<strong>原材料的成本是4.7万元/吨,而其未来能带来的可变现净值是4.4万元/吨,所以即使未使用,也存在减值风险。</strong></p><br><p>但根据会计准则,<strong>如果原材料专门用于生产某产品,其可变现净值应基于该产品的售价减去加工成本、销售费用等</strong>。</p><br><p>所以,<strong>应以“产成品”的可变现净值为基础,倒推出原材料的可变现净值</strong>。</p><br><p>计算如下:</p><br><ul><br><li>A产品售价:5.5万元/件</li><br><li>加工费:1.1万元/件</li><br><li>所以每件A产品的可变现净值 = 5.5 - 1.1 = 4.4万元</li><br><li>每吨原材料可生产1件A产品 → 每吨原材料的可变现净值 = 4.4万元</li><br><li>原材料成本(加权平均)= 4.7万元/吨</li><br><li>跌价 = 4.7 - 4.4 = 0.3万元/吨</li><br></ul><br><p>剩余40吨原材料 → 应计提跌价准备 = 40 × 0.3 = <strong>12万元</strong></p><br><p>所以答案是:<strong>A. 12万元</strong></p><br><hr /><br><h3>✅ 正确理解:</h3><br><ul><br><li>尽管领用了10吨,但那部分已进入在产品,其跌价反映在“在产品”中;</li><br><li>剩余40吨原材料仍需按“可变现净值”评估,其可变现净值受最终产品售价影响;</li><br><li>因此,<strong>剩余原材料应计提跌价准备</strong>,金额为 <strong>12万元</strong>。</li><br></ul><br><blockquote><br><p><strong>不是只对领用的10吨计提,而是对全部用于生产A产品的原材料(尤其是剩余部分)按可变现净值评估</strong>。</p><br></blockquote><br><p>✅ 所以答案选 <strong>A. 12万元</strong></p><br>

推荐问题

2026-04-02 22:56:49

2026-04-02 20:18:24

2026-04-02 16:50:52

2026-04-02 16:43:24

2026-04-02 16:40:13

-

考试资讯

【氢虎唠财会】——备考 CPA 的,有… -

做账资讯

宝妈如何“见缝插针”拿下注会? -

考试资讯

【氢虎财考】cpa各种计算公式 -

考试资讯

【氢虎唠财会】——公开锤这些会计证… -

考试资讯

【氢虎拿证分享会】——备考 CPA 的… -

考试资讯

两位会计人的不同备考经验!一定有… -

做账资讯

[氢虎财考]快速提升考点转化率,有… -

考试资讯

【氢虎财考】经济师考试11月开启!… -

考试资讯

一次性通过中级会计职称三科考试需… -

考试资讯

【氢虎唠财会】——4月见底!税务师可…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服