首页 > 全部问答 > 问一下关于与股份支付相关的递延所得税。如图,激励对象支付的行权金额和等待期内确认的成本费用金额是一个意思吗,我所理解的如例题,激励对象支付的行权金额是例题中的授予价格10元,而等待期的成本费用是以授予日的公允价值为基础9元,很显然两个不是同一种。那为什么会说,是可抵扣金额是实际行权时股票公允价值和激励对象支付的金额。

首页 > 全部问答 > 问一下关于与股份支付相关的递延所得税。如图,激励对象支付的行权金额和等待期内确认的成本费用金额是一个意思吗,我所理解的如例题,激励对象支付的行权金额是例题中的授予价格10元,而等待期的成本费用是以授予日的公允价值为基础9元,很显然两个不是同一种。那为什么会说,是可抵扣金额是实际行权时股票公允价值和激励对象支付的金额。

****

发布于2025-05-05 15:03:23

76

76

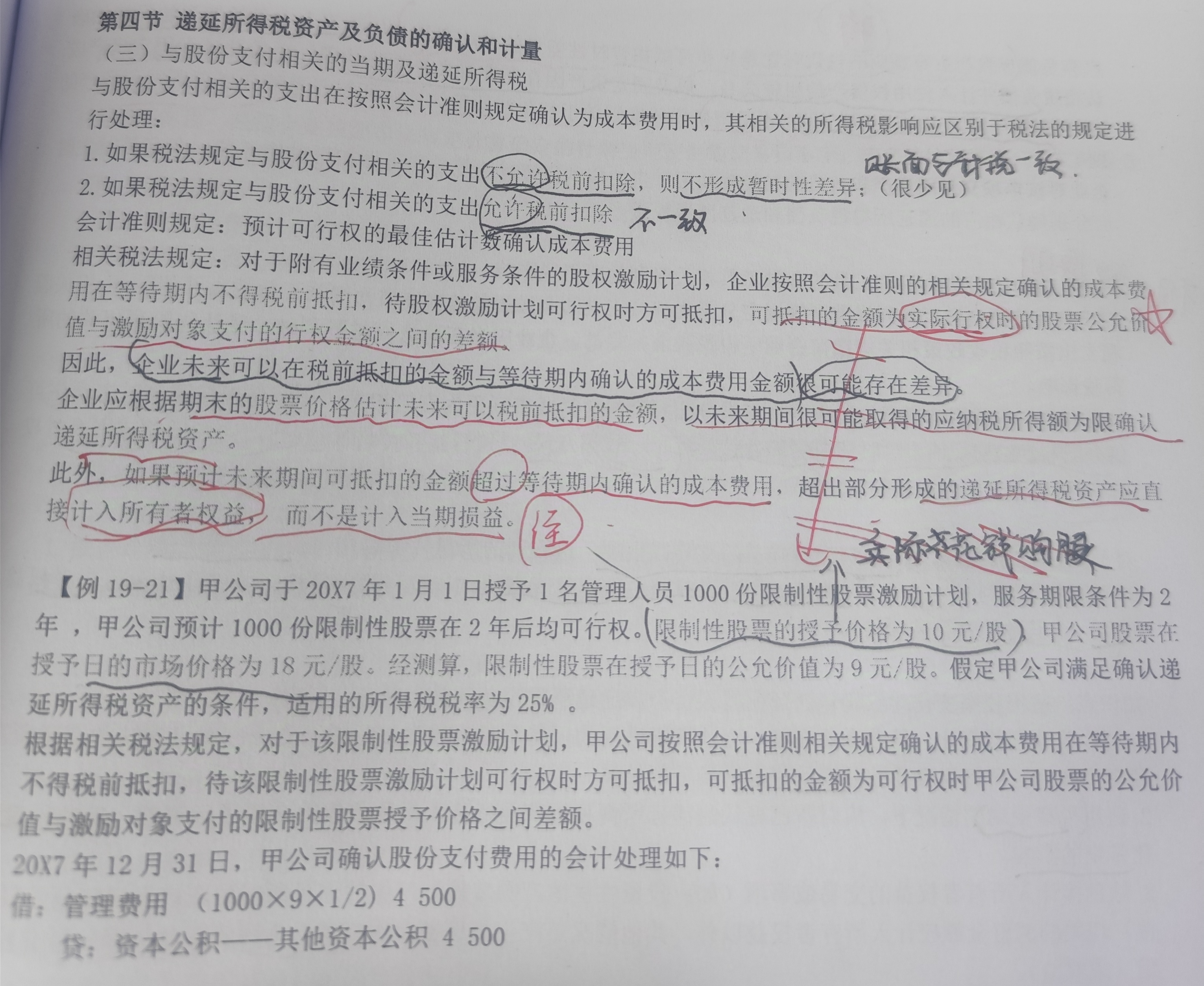

问一下关于与股份支付相关的递延所得税。如图,激励对象支付的行权金额和等待期内确认的成本费用金额是一个意思吗,我所理解的如例题,激励对象支付的行权金额是例题中的授予价格10元,而等待期的成本费用是以授予日的公允价值为基础9元,很显然两个不是同一种。那为什么会说,是可抵扣金额是实际行权时股票公允价值和激励对象支付的金额。

氢虎财考

回答于 2025-05-05 18:09:41

激励对象支付的行权金额和等待期内确认的成本费用金额不是一个意思。 激励对象支付的行权金额,是指激励对象为了获得公司的股份,按照授予协议规定实际支付给公司的价款,就像你说的例题中授予价格 10 元 。 而等待期内确认的成本费用,是基于股份支付的相关会计准则,以授予日权益工具的公允价值为基础,在等待期内按照一定方法分摊确认的费用,你提到的例题中以授予日公允价值 9 元为基础计算的就是这部分。 对于可抵扣金额是实际行权时股票公允价值和激励对象支付的金额,这是因为从税务角度看,企业在等待期内确认的成本费用,在会计上虽然已经计入损益,但税法一般不认可。当实际行权时,由于激励对象支付的行权金额小于行权时股票的公允价值,这中间的差额对于企业来说,未来期间可以在计算应纳税所得额时扣除,所以将其视为可抵扣暂时性差异的金额。 例如,假设行权时股票公允价值为 20 元,激励对象支付的行权金额是 10 元,那么 10 元(20 - 10)就是可抵扣金额,未来企业计算应纳税所得额时可以扣除这部分金额,从而减少未来期间的应纳税额,所以会产生递延所得税资产

推荐问题

2025-12-14 14:33:18

,所以被投资企业不能再把这笔支出在税前扣除(相当于多缴了企业所得税)。

2. 投资企业(境外投资者)收到股息怎么处理?

因为境外投资者所在国家(地区)已经把这笔收益认定为权益性投资收益,并且当地不征收企业所得税,所以境外投资者收到这笔 “股息” 时,在其本国(地区)不需要缴纳企业所得税。

(补充:如果是境内投资企业收到股息,通常符合条件的居民企业之间的股息红利是免税的;但这里是境外投资者,需按其所在国家的税法处理,案例中明确其本国不征税)")

2025-12-14 09:10:54

2025-12-13 21:22:34

2025-12-12 21:46:01

2025-12-12 21:37:59

-

考试资讯

【氢虎唠财会】——备考 CPA 的,有… -

做账资讯

宝妈如何“见缝插针”拿下注会? -

考试资讯

【氢虎财考】cpa各种计算公式 -

考试资讯

【氢虎唠财会】——公开锤这些会计证… -

考试资讯

【氢虎拿证分享会】——备考 CPA 的… -

考试资讯

两位会计人的不同备考经验!一定有… -

做账资讯

[氢虎财考]快速提升考点转化率,有… -

考试资讯

一次性通过中级会计职称三科考试需… -

考试资讯

【氢虎财考】经济师考试11月开启!… -

考试资讯

【氢虎唠财会】——4月见底!税务师可…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服