【考点】审计工作底稿的保存期限

1、会计师事务所应当自审计报告日起,对审计工作底稿至少保存十年。

2、如果注册会计师未能完成审计业务,会计师事务所应当自审计业务中止日起,对审计工作底稿至少保存十年。

3、在完成最终审计档案的归整工作后,注册会计师不应在规定的保存期限届满前删除或废弃任何性质的审计工作底稿。

【考点】复核审计工作底稿和财务报表

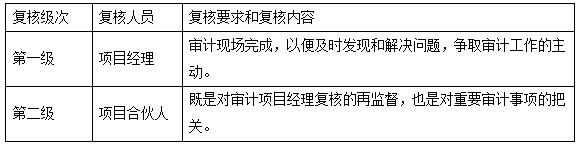

1、项目组内部复核

(1)复核人员

①通常情况下,由项目组内经验较多的人员复核经验较少的人员的工作;

②对较为复杂、审计风险较高的领域,需要指派经验丰富的项目组成员复核,必要时可以由项目合伙人执行复核,例如,舞弊风险的评估与应对、重大会计估计及其他复杂的会计问题、审核会议记录和重大合同、关联方关系和交易、持续经营存在的问题等。

(2)复核范围

执行复核时,复核人员需要考虑的事项包括:

①审计工作是否已按照法律法规、职业道德规范和审计准则的规定执行;

②重大事项是否已提请进一步考虑;

③相关事项是否已进行适当咨询,由此形成的结论是否得到记录和执行;

④是否需要修改已执行审计工作的性质、时间安排和范围;

⑤已执行的审计工作是否支持形成的结论,并已得到适当记录;

⑥获取的审计证据是否充分、适当;

⑦审计程序的目标是否已实现。

(3)复核时间

审计项目复核贯穿审计全过程,例如,在审计计划阶段复核记录审计策略和审计计划的工作底稿,在审计执行阶段复核记录控制测试和实质性程序的工作底稿,在审计完成阶段复核记录重大事项、审计调整及未更正错报的工作底稿等。

(4)项目合伙人复核

根据审计准则规定,项目合伙人应当对会计师事务所分配的每项审计业务的总体质量负责;项目合伙人应当对会计师事务所复核政策和程序实施的复核负责。

项目合伙人复核的内容包括:

①对关键领域所做的判断,尤其是执行过程中识别出的疑难问题或争议事项;

②特别风险;

③项目合伙人认为重要的其他领域。

2、独立的项目质量控制复核

(1)项目质量控制复核的含义

项目质量控制复核又叫独立复核,是指在出具报告前,对项目组作出的重大判断和在编制报告时形成的结论做出客观评价的过程。

(2)质量控制复核人员

会计师事务所应当制定政策和程序,解决项目质量控制复核人员的委派问题,明确项目质量控制复核人员的资格要求,包括:

①履行职责需要的技术资格,包括必要的经验和权限;

②在不损害其客观性的前提下,项目质量控制复核人员能够提供业务咨询的程度。

(3)质量控制复核的范围(4+3)

①与项目合伙人讨论重大事项;

②复核财务报表和拟出具的审计报告;

③复核选取的与项目组作出的重大判断和得出的结论相关的审计工作底稿;

④评价在编制审计报告时得出的结论,并考虑拟出具审计报告的恰当性。

对于上市实体财务报表审计,项目质量控制复核人员在实施项目质量控制复核时,还应当考虑:

①项目组就具体审计业务对会计师事务所独立性作出的评价;

②项目组是否已就涉及意见分歧的事项,或者其他疑难问题或争议事项进行适当咨询,以及咨询得出的结论;

③选取的用于复核的审计工作底稿,是否反映了项目组针对重大判断执行的工作,以及是否支持得出的结论。

(4)质量控制复核时间

应当要求在出具报告前完成项目质量控制复核。

如果项目负责人不接受项目质量控制复核人员的建议,并且重大事项未得到满意解决,项目负责人不应当出具报告。

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服

工作时间

工作时间