来得及!考前务必看这篇中级最全剖析!本篇会一一说明在什么时间做什么事情,全方位解读中级如何快速通关!

01考试报名

第一步:信息采集

信息采集录入时,有些涉及到工作年限和继续教育,每个省市的要求都是不一样的,所以建议大家最好去咨询一下当地的财政局或财政厅。

第二步:报名

虽然报名时间一直到3月31日,但是建议大家别拖到月底,毕竟每个城市的政策不一样,而且不一定报名就会成功,有的同学资料还需修改,所以一定要提前报名,确定报名成功!

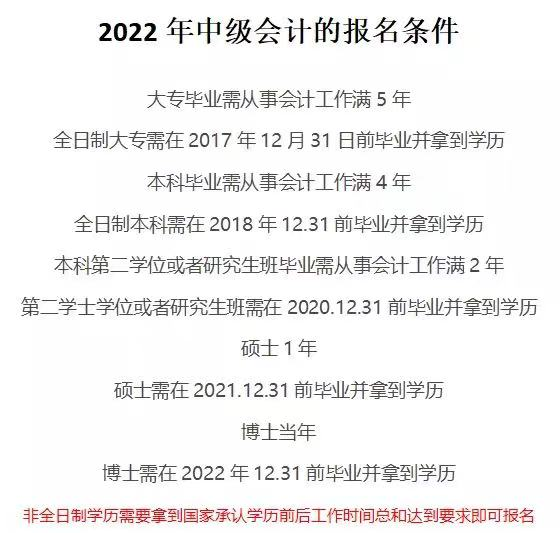

先给大家看一下22年的报名条件:

下面是各地区的报名信息表:

虎虎友情提示:

报名人数较多,很多同学可能会一直出现报错或网页打不开的情况,不然就是跳转到其他页面,大家要耐心等候,最好错峰报名!

02中级考试科目和重难点(对应分值分布)

中级会计考试科目为《中级会计实务》、《财务管理》、《经济法》3科

成绩有效期2年,滚动制(连续2年周期过3科考试即可)

虎虎对中级会计的学习有两个建议:

第一,学习3个科目的时间分配比例:

根据会计实务、财务管理、经济法三科复习的难易程度,在基础阶段的备考中,建议大家可以按照5:3:2的比例分配学习时间,中级会计实务和财务管理花费的时间要相对较多,经济法可以少一点,但是也要每天学习和记忆。

等到了后期的冲刺阶段,就要重点学习经济法、记忆重要法条,相对减少会计实务和财务管理的学习时间。

第二,每个科目的特点不同,学习方法应该怎么样加以区分?

【中级财务管理】的主要特点是内容比较抽象、计算性强、公式多、需要理论结合实务(以案例形式考察),有一定的综合性,所以在学习的过程中要重视知识的理解与运用,大家在学习的过程中要多做题。

【中级会计实务】的主要特点是内容较多,是计算与记忆并重强化练习。建议在学习的同事多做题进行巩固,提高答题速度和准确性。

【中级会计经济法】,很多 同学的第一反应是需要背诵,认为这一科目主要记忆,事实上并非完全如此,仅仅是将法条从头到尾背诵是远远不够的,我们还需要认真的分析和理解。

比如税法部分,我们需要以做大题为目标前进,必须有充分的习题演练,多做题,落到实处,操练熟,做到完全理解。非税法部分:先以应对客观题为目标,学会解析法条关键词,不要一开始就背法条。

03上班族高效备考中级具体怎么做

参加中级考试的绝大部分都是在职备考,很多同学都反应“在职备考很心累,不能专注于备考。”

的确,对上班族来说,备考中级是有一定难度的,平常公司做已经占据了大部分的时间和精力了,留给复习的时间的确很有限。

怎么利用好有限的业余时间,找到工作和学习的平衡点成为了上班族通过考试的关键。

(1)规划好学习时间

上班族备考中级的首要问题就是备考时间紧张。所以做好时间的规划至关重要!具体的备考时间规划可以划分为零碎的备考时间和整段的备考时间两部分。

先说整段的备考时间。上班族备考时间紧张的主要原因就是工作忙碌。如果想拥有整段的备考时间,就采用“挤海绵”的方法,一点一点地“挤出”复习时间。

如何制定 “挤时间方案“呢?可以根据目前的工作时间来制定。如果工作地点离家近,那就可以早起1-2小时,看视频课或者看看书。在公司午休时间充足的话,就找个安静且周围没什么人的地方可以挤出一个小时地时间备考,晚上不加班的话,又可以挤出2-3小时备考,这样工作日就可以挤出4-5小时用来系统地学习了。

周末和节假日是整体学习的“主战场”。至少保持5小时的时间系统地听课、刷题。

零碎时间备考的价值容易被山班组忽略,但是它的作用如果可以有效利用起来,备考将事半功倍。不过有个大前提,就是之前有系统地学习过。

碎片化学习就像快餐,抗饿管饱,但是没啥营养。因此,想发挥碎片化学习的最大作用,事前就需要经过系统化学习。在经过系统化学习知乎,再去看经济法的法条就会更有目的性和针对性。比如在复习“可撤销的法律行为”时,抓住“重大误解”、“受欺诈”、和“受胁迫”三个关键词;做题时遇到“误以为”、“胁迫”、“欺诈”、等关键词时思维会更加活跃,进而会快速联想到“可撤销的法律行为”这一考点。

(2)拒绝拖延

在职的备考时间已经够吃紧了,还拖拖拉拉,迟迟没有进入备考状态,这样不是在浪费考前宝贵的备考时间?学习本身就是一个重复的过程,每天坚持复习,慢慢积累。上班族备考中级是一个很磨人的过程,拖延是最要命的绊脚石。想想中级需两年内通过三门考试科目,如果将战线拉得太长;之前的努力就会付之东流,一切都要重头再来,这样岂不是更煎熬,更磨人?

(3)学习得循序渐进

“心急吃不了热豆腐”。学习同时也是一个循序渐进的过程,为了追求“快速”,就一味地模仿别人成功的经验,有可能会惨淡收场。现在需要做的就是把注意力转移到自己身上,按照自己得节奏学习,一天能挤出多少时间,一天能学多少,自己最清楚,别贪心一口吃个胖子,一步一个脚印,才会有效果。

氢虎中级火箭班带你稳扎稳打过中级

04 中级备考7大超强记忆法!

中级考试中有很多需要记忆的知识点,背起来不胜其烦,比如实务的分录以及会计处理,财管的公式和经济法的法条。

其实中级备考并不需要一字不差的背诵,能利用一些方法技巧理解记忆是最好不过了,下面总结了中级会计职称7大超强记忆法!

(1)数字组合记忆法

中级关于数字的内容较多,归纳起来,大概可以分为3类:

一是以时间为特征。如:我国商业汇票的付款期限最长不超过6个月;公司上市的条件之一:公司开业在3年以上,最近3年连续盈利。

二是以百分数为特征。如:公司制企业的法定盈余公积金按照税后利润的10%提取;企业购进的免税农产品可以按买价10%的扣除率计算进项税额,并准予从销项税中抵扣。

二是以百分数为特征。如:公司制企业的法定盈余公积金按照税后利润的10%提取;企业购进的免税农产品可以按照买价10%的扣除率计算进项税额,并准予从销项税中抵扣。

三是以金额数字为特征。如:科技开发、资讯服务性有限责任公司的注册资本为10万元;公司申请上市的条件之一:公司总额不少于人名币5000万元。

将相关特征的数字内容按上述方法分门别类,从不同侧面来把握这些内容,加深印象。

(2)缩字记忆法

取某些内容的一个或几个关键字形成一句话,取其精干,以点带面。如:材料采用实际发出的五种计价方法,即先进先出法、加权平均法、移动加权平均法、个别计价法、后进先出法可取每种方法的首字浓缩成“先加移个后”;发行的原则公开、公正、公平,同股同权、同股同利浓缩成“三公两同”等等。

(3)列表记忆法

对于一些内容繁多,性质相近的内容,为了防止错漏,可以通过列表格的形式来加深理解,这样更直观,便于掌握。

(4)对比记忆法

市场经济中的企业,既是债权人,同时也是债务人,所以涉及债权、债务的有关业务,可以采用对比的方法来掌握。如:购买债券(投资)和发行债券(筹资)的溢价、折价摊销的账务处理,很多人都感到头痛。其实只要通过对比,抓住如下要领,就不难理解了。

无论发行或购买债券,支付和收取利息,均按票面价值乘以票面利率计算,高于或低于面值的溢、折价摊销,调整其在借贷双方的方向和科目名称。发行债券,溢价摊销数额在借方,折价摊销数额在贷方;购买债券的溢、折价摊销正好相反。

(5)编口诀记忆法

利用汉字同音、谐音或编顺口溜的方式将所要记忆的内容浓缩成一两句话,读起来既琅琅上口,又合仄押韵,便于理解掌握。如经济合同的内容可以编成“一标两量价酬金,履期方地违责任”。“一标”指标的,“两量”指质量和数量,“价酬金”指价格和酬金,“履期方地违责任”指履行期限、履行方式、履行地点、违约责任。短短两句话,囊括逐项内容,言简意赅,通俗易懂,稍加联想,内容便心知肚明了。

(6)导图记忆法

对于每科辅导书从第一遍开始就可以用导图来做总结记忆,不仅可以很快掌握要学习的知识点更能很好的把所学知识点联系到一起。使自己思路更清晰明了,更可以锻炼自己的逻辑及条例性。无论是学习上还是生活中工作中都可以用到。效果很好!

(7)归纳总结记忆法

对每科辅导用书,复习一两遍后,适当做一些归纳总结,相同类似的要点、重点收集在一起,一方面掌握全面,防止遗漏;另一方面,可以对每科的知识结构体系建立一个框架,以框架为基础,延伸拓展到相关章节的详细内容。如:在财务管理中,主要由筹资、投资、分配三大块组成,每块包括目的、种类、应考虑的因素、方法等小模块组成,各个小模块下面再进一步细分出若干分支,层层分解。这样的财务管理知识结构体系便在脑海中形成了。能把该记忆的都记清楚,那么,即使不能得高分,通关绝对不在话下。

看完本篇,相信大家一定对中级会计考试做到了基本的了解!报名成功的朋友们就迅速进入备考状态吧!毕竟今年大纲变动不小,提前准备胜算更大噢~

预祝各位顺利拿到中级证书!

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服

工作时间

工作时间